納品書の書き方と必須の記載項目を分かりやすく解説

納品書とは、取引先に商品や成果物を納品する際に発行する書類のことです。最近では、業務効率化や経費削減のために納品書を発行しない取引も増えていますが、納品書があることでトラブルの抑制や検品作業の効率化に役立つケースも多々あります。また、業界や商品によっては、納品書と請求書を兼ねた「納品書 兼 請求書」を発行するのが慣例となっている場合もあります。納品書を発行している企業は、あらためて正しい書き方や必須の記載項目をおさらいしておきましょう。

CONTENTS

納品書とは、取引先に商品や成果物を納品する際に発行する書類のことで、受注者側から発注者側(依頼者側)へ発行されます。法的には納品書を発行する義務はありませんが、慣例的に納品書が発行されるケースは少なくありません。

- 取引先から受領した納品書の意味

たとえば、ネットショッピングで購入したものが宅急便で届いたとき、ダンボールを開けると購入商品と一緒に納品書が入っていることがよくあると思います。このように、商品や成果物を納品する際に、発注者に交付されるのが納品書です。

宅急便に同梱されている納品書はすぐに捨ててしまう方が多いかもしれませんが、ビジネス上では、発注者は納品書を参照して、注文した内容どおりに納品されているかどうかをチェックするのが通常です。また、受領した納品書は一定期間保管しておく必要があります。

- 自社が発行した納品書の意味

自社が納品書を発行するのは、相手方(発注者)に注文どおりに納品したことを証明する意味があります。また、商品によっては、商品を納品した日をもって売上計上する納品基準(着荷基準)を採用している場合があります。その場合、納品書は会計処理上、売上を左右する重要な書類となります。

納品書はそもそも、法律で発行することが義務付けられている書面ではなく、発行する際も仕様や記載事項に関するルールはありません。ただし、消費税法では仕入税額控除を受ける要件として納品書などの保存を求めており、以下のとおり、記載事項を定めています。

条文の文言だと分かりにくいですが、端的に言えば以下のようになります。

|

①発行者②発行日 ③納品内容 ④合計金額 ⑤宛名 |

納品書にこの5項目の記載があれば、「いつ、誰が、誰に対し、何を納品して、それがいくらなのか」を明確にできます。ただし、実務上は便宜、通し番号や備考欄が設けられるのが一般的です。

それぞれの項目について、詳細な書き方を見ていきましょう。

- ①発行者

納品書を発行する者の氏名・社名を記載します。確認したいことがあったときにすぐに連絡がとれるよう、氏名・社名だけでなく、所在地や電話番号なども合わせて記載します。

- ②発行日

納品書の発行日を記載します。発行日を記載することで管理がしやすくなります。

- ③納品内容

納品した内容は、品名、数量、単価、金額といった項目を記載することになります。

▼品名

納品したものをそれぞれ記載します。自社で管理しやすい品名を記載すれば問題ありませんが、相手方(発注者)にとって分かりやすい記載ができれば親切です。

▼数量

数量欄は、品目ごとに相手方に納品した数量を記載します。具体的に数量を記載するのが難しいケースは、「一式」のような記載方法でも問題ありません。

▼単価

品目ごとに1個あたりの金額を記載します。単価を記載するのが難しい品目の場合には、単価欄を空欄のままにしていても問題ありません。

▼金額

金額欄には、品目ごとに合計金額(数量 × 単価)で算出される金額を記載します。

- ④合計金額

合計金額には、納品書全体の合計金額を記載します。消費税も記載し、小計と消費税を合算した金額を合計金額として記載します。

なお、金額の記載は改ざんを防ぐために、先頭に「¥」や「金」を付ける、末尾に「-」や「※」を付ける、3桁ごとにカンマで区切る、といった書き方をするのが一般的です。

例)

¥100,000※

¥100,000−

金100,000円也

- ⑤宛名

宛名には発注者の会社名を記載します。必要に応じて担当者名まで記載することもあるため、最初の取引の際に確認しておくのがいいでしょう。

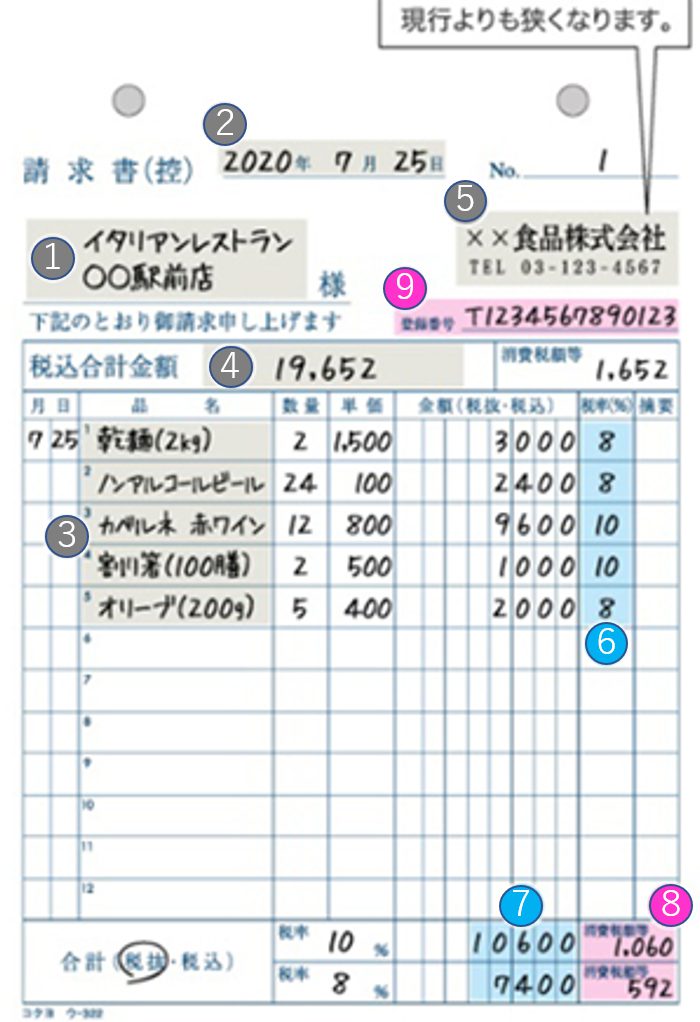

2023年10月1日、インボイス制度(適格請求書等保存方式)がスタートします。インボイス制度とは、インボイス(適格請求書:所定の要件が記載された請求書、納品書、領収書など)の発行・保存が求められる制度のことで、インボイスに記載された消費税額のみが仕入税額控除の対象となります。

インボイス制度が始まると、納品書の記載項目が変わります。インボイス制度導入前の4年間(2019年10月~2023年9月)は、経過措置として「区分記載請求書等保存方式」によって納品書を作成する必要があります。区分記載請求書等保存方式による納品書の記載事項は、上記の①②③④⑤に加え、以下の2項目が必要です。

⑥軽減税率の対象品目である旨

軽減税率対象品目に「※」や「☆」などの記号を記載して、記号が軽減税率対象品目を示すことを明らかにする必要があります。

⑦税率ごとに合計した対価の額

税率(10%、8%)ごとに区分して、合計した対価の額(税込)を記載します。

2023年10月以降は、インボイス制度(適格請求書等保存方式)によって納品書を作成する必要があります。記載事項は上記の①~⑦に加え、以下の2項目が必要です。

⑧税率ごとに合計した消費税額、適用税率

税率(10%、8%)ごとに区分して合計した消費税額を記載します。また、適用税率も明記します。

⑨登録番号

インボイス制度に対応するには税務署への登録が必要になりますが、その際に割り当てられる登録番号を記載します。

- 納品書は必ず発行しなくてもいい?

納品書は法的な発行義務がある書面ではなく、発行しなかったとしても法的に責任に問われるようなことはありません。実際に、最近では業務効率化や経費削減のために納品書を発行しない取引も増えています。

しかしながら、業種や商品によっては取引先から納品書の発行を求められるケースもあるようです。取引先に求められた場合は、取引を円滑に進めるためにも無用なトラブルを避けるためにも、納品書を発行するのがいいでしょう。

- 納品書の日付はどうする?

納品書の日付は原則として、商品・成果物を納品した日を記載します。ですが、発送する商品に納品書を同梱する場合、日付はいつにすべきでしょうか。

商品を発送する側が出荷日を基準にする「出荷基準」の場合、納品書の日付は出荷日を記載するのが通常です。というのも、商品を配送で届ける場合、交通事情や不在のために遅延が生じることがあり、到着日を把握するのが難しいからです。だからと言って、到着した日に合わせて納品書を発行し直すのは現実的ではありません。

- 納品書を発行するタイミングは?

納品書を発行するタイミングは、原則として、商品を納品するとき、もしくは商品を出荷・発送するときです。出荷・発送した商品に納品書を同封することで、発注者は納品書を見ながら注文内容と納品物に相違がないかをチェックすることがあります。

なお、納品のタイミングによっては、「納品書 兼 請求書」「納品書 兼 領収書」として発行するケースもあります。

▼納品書 兼 請求書

納品書も請求書も、受注者側から発注者側(依頼者側)へ発行される書面です。そのため、納品書と請求書をわざわざ分けて発行する必要がないときは、便宜1枚にまとめた「納品書 兼 請求書」という形で発行することがあります。

たとえば、物理的に納品するモノがなく役務を提供する場合などは、納品と請求を同じタイミングとみなして「納品書 兼 請求書」という形で発行できるでしょう。1枚にまとめることで、後日請求書を別送する手間やコストを削減できます。

▼納品書 兼 領収書

納品するタイミングで入金が済んでいるのであれば、「納品書 兼 領収書」を発行することも可能です。この場合は、必ず代金の支払い・入金が確認できていることが前提になります。

たとえば、ネットショップでクレジットカード払いをした場合などは、「納品書 兼 領収書」が発行されることがあります。また、スーパーのレジで発行されるレシートも、正確には「納品書 兼 領収書」です。なお、納品書も領収書も記載項目はほとんど同じなので、納品書に「上記正に領収しました」という文言を加筆すれば「納品書 兼 領収書」になります。

- 納品書に印鑑は必要?

納品書に押印がなくても、納品書としての効果に変わりはありません。しかしながら、日本のビジネスの現場では納品書にハンコを押すのが慣例になっています。取引先の社内ルールによっては「押印のない納品書はNG」としているところもあるので、納品書を発行する場合は押印しておいたほうがいいでしょう。

- 納品書はPDFで発行できる?

納品書は、紙でなくPDFなどの電子データで発行することができます。作成・発行・送付の手間を考えても、コストや保管スペースなどを考えても、紙で発行するより電子化したほうがメリットが大きいのは間違いありません。とはいえ、相手方のあることなので、納品書を電子データで発行する際は取引先に事前に相談するようにしましょう。

なお、PCにOfficeのアプリケーションが入っていれば、納品書を電子化すること自体は難しいことではありません。ですが、できるだけ効率的に電子納品書を作成したいなら「帳票作成システム」や「ワークフローシステム」と呼ばれるシステムを導入するのがいいでしょう。これらのシステムを使えば、Web上で半自動的に納品書や注文書、請求書などの発行・送付が可能。手作業による手間やミスを減らし、スピーディーかつ正確に各種帳票を発行できます。

納品書とは、発注者に商品を納品する際に「これが今回納品する商品です」と明細を記載して示すための書面で、受注者から発注者に交付します。

一方、検収書とは、発注者が納品された商品の種類・数量・内容などを確認し、「納品物に問題はありませんでした」と点検が終わったことを示すための書面で、発注者から受注者に交付します。検収書を交付したら、それ以降は原則として、商品にクレームを入れたり成果物の修正を求めたりすることはできなくなります。

納品書は、取引の証拠となる証憑(しょうひょう)書類として、一定期間の保存が義務付けられています。原則として、法人における納品書の保管期間は7年間で、個人事業主における納品書の保管期間は5年間とされています。

なお、納品書の保管方法はいくつか定められており、自社が一貫してコンピュータで作成した納品書の控えは印刷した紙で保管するほか、オリジナルの電子データで保管することができます。取引先から受け取った紙の納品書は、紙のまま保管するほか、スキャナで読み取った電子データやスマホで撮影した電子データで保管することもできます。

納品書は法的に発行することが義務付けられた書面ではありませんが、取引の円滑化やトラブル防止を図るためには発行しておいたほうが安心です。とはいえ、紙の納品書を発行・管理するのは大きな負担がかかります。今後、ますますビジネス文書のペーパーレス化が進んでいきますので、納品書も早いタイミングで電子化・データ化を検討するのがいいでしょう。

納品書のほかにも、発注書や請求書などを電子化する企業が増えています。フリーランスとの取引が多い企業には、フリーランスに特化した発注・請求管理システム「pasture」がおすすめです。発注書や請求書を電子化することで、フリーランスとのやり取りを大幅に効率化できる「pasture」の詳細はこちら。

※ pastureは、クラウド上でタスクの進捗管理・納品管理ができますが、納品書の発行機能はございません。