フリーランス向けの請求書に源泉徴収の記載は必要?

請求書の形式や項目に法律上のルールはありませんが、実務的には記載しておいたほうがよい項目がいくつかあります。クライアントから確実に支払いを受けるためにも、常に抜け漏れのない正しい請求書を作成できるようにしておきましょう。フリーランスが請求書を発行するにあたって、もっとも誤解しがちなのが「源泉徴収税」です。今回は、理解が難しい源泉徴収税について分かりやすく解説していきます。

CONTENTS

■源泉徴収制度とは?

源泉徴収制度とは簡単に言えば、フリーランスが納めるべき所得税をクライアントに天引きしてもらい、代わりに納税してもらう制度のことです。

そもそも所得税は、所得を得る者が自ら申告して納付する「申告納税制度」が建前とされています。しかし、特定の所得については、その所得の支払者(つまり、クライアント)が、その支払の際に所定の所得税の額を計算し、徴収して納付する「源泉徴収制度」が採用されています。

たとえば、フリーランスのAさんが、クライアントであるB社から発注を受けた仕事を完了させた場合は、次のような流れになります。

① B社は、Aさんに報酬を支払う際、Aさんが納めるべき所得税を差し引いた(源泉徴収した)金額で支払う。

② B社は、①で差し引いた(源泉徴収した)所得税を、Aさんに代わって国に納付する。

※ 源泉徴収税額は概算であり経費や各種控除が考慮されていないので、Aさんは確定申告の際に精算することになります。納めすぎていた場合は税金が還付されます。

言葉の使い方も混同しがちですが、源泉徴収を「する」「しなければならない」のは報酬の支払者、つまり発注元であるクライアントです(源泉徴収義務者)。フリーランスは源泉徴収を「される」「してもらう」側となります。源泉徴収をせず、期限までに源泉徴収税を納付しなかった場合に、延滞税などを負担する可能性があるのはクライアント側です。

■源泉徴収の対象となる所得

源泉徴収制度は、フリーランスのすべての仕事が対象になるわけではなく、特定の所得に対して適用されます。その他、源泉徴収の対象になる報酬などは以下のとおりです。

- 報酬・料金等の支払を受ける者が個人の場合の源泉徴収の対象となる範囲

|

・原稿料や講演料など ・弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金 ・社会保険診療報酬支払基金が支払う診療報酬 ・プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金 ・映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金 ・ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金 ・プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金 ・広告宣伝のための賞金や馬主に支払う競馬の賞金 |

■源泉徴収税額の計算方法

源泉徴収税額の計算方法は、報酬の支払金額によって異なります。

- 支払金額が100万円以下の場合

源泉徴収税額 = 支払金額 × 10.21%

※ 10.21%のうち、10%は所得税額、0.21%は復興特別所得税額

例)支払金額が50万円の場合

50万円 × 10.21% = 51,050円(源泉徴収税額)

- 支払金額が100万円を超える場合

源泉徴収税額 =(支払金額 − 100万円)× 20.42% + 102,100円

※ 20.42%のうち、20%は所得税額、0.42%は復興特別所得税額

例)支払金額が150万円の場合

(150万円 - 100万円)× 20.42% + 102,100円 = 204,200円(源泉徴収税額)

(参考)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2795.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2798.htm

- 源泉徴収税と消費税

源泉徴収税額を計算する際、原則として、消費税を含めた金額が源泉徴収の対象となります。ただし、請求書において報酬額と消費税額が明確に区分されている場合は、報酬額のみを源泉徴収の対象とすることができます。実務上は、後者の方法で計算するのが一般的です。

例)請求書に「報酬10万円」「消費税1万円」と区別して記載されている場合

源泉徴収税額の計算は報酬のみを対象として、10万円 × 10.21% = 10,210円となります。

(参考)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2795.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6929.htm

■請求書に源泉徴収税額を記載する必要はある?

フリーランスが請求書を発行する際、源泉徴収の対象になる報酬であれば源泉徴収税額を請求書に記載するのが通例です。しかし、「源泉徴収税額を請求書に記載しなければいけない」というルールはなく、たとえ記載がなくても、報酬を支払うクライアント側は源泉徴収をして国に納付する義務があります。

とはいえ、フリーランスが源泉徴収税額を記載しない請求書を発行した場合、クライアント側が源泉徴収するのを忘れ、請求書記載の請求額をそのまま支払うケースも考えられます。そうなると、後に返金などの手間が発生してしまい面倒です。双方がスムーズな請求・支払処理をおこなうため、請求書には源泉徴収税額を記載しておいたほうがいいでしょう。

(参考)

https://www.superstream.jp/jp/column/zeimu/vol_004/

https://www.tanabe-inc.com/tips/zeimu/2015/gensen-seikyusyo.html

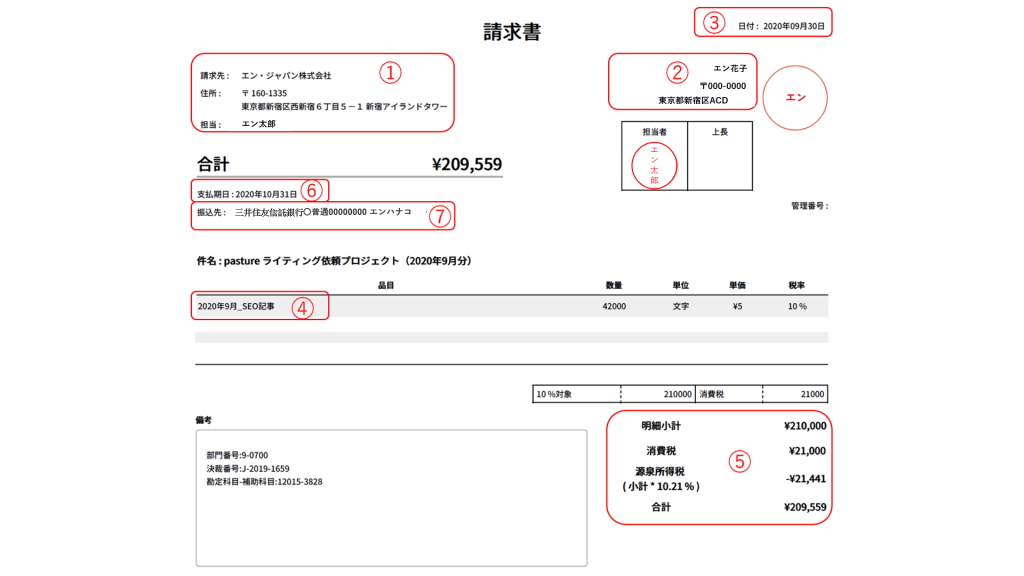

■フリーランスが発行する請求書の記載事項

請求書の書き方にルールはありませんが、慣例的に記載すべき項目は決まっています。基本的な記載項目は以下のとおりです。

①請求書作成者の氏名または名称

②取引先(請求書を受け取る業者)の氏名または名称

③日付

④取引内容

⑤取引金額

取引金額は「小計」「消費税」「源泉所得税」「合計」に分けて記載するのが一般的です。通常、源泉所得税額は、消費税を含めず小計を対象として計算します。

⑥支払期日

⑦振込先

請求書の書き方については、以下の記事でも詳しく解説しています。

>> 正しい請求書の書き方・作り方を紹介!請求書発行の際に知っておきたいポイントとは? – pasture

■まとめ~フリーランスも企業も正しい源泉徴収を~

フリーランスは、源泉徴収の対象になる報酬を請求する場合、請求書に源泉徴収税額を記載するのがマナーです。また、発注企業側はフリーランスから源泉徴収税額の記載がない請求書を受け取ったとしても、きちんと源泉徴収をして納付する必要があります。

フリーランスとの取引が多い企業には、源泉徴収税額を自動計算して請求書を作成できる「pasture」がおすすめです。フリーランスに負担をかけることなく、正しい源泉徴収が可能です。

フリーランスと働くならpastureがおすすめ

-

- パスチャーはフリーランス・業務委託者との契約・発注書送付・タスク管理・請求書管理・支払い書き出しができるクラウドサービスです。下請法や電子帳簿保存法保存法、インボイス制度などの法律に対応。ガバナンス強化と商取引のデジタル化を支援します。

サービスの説明資料はこちらよりダウンロードできます。