【完全版】請求書の書き方

請求書の作成・発行に頭を悩ませているフリーランス・個人事業主は少なくありません。独立間もない方は、どうやって作るのかを調べるところからスタートです。キャリアの長い方にとっても、毎月の請求書発行は煩わしい作業でしかありません。「請求書に記載ミス → クライアントから指摘 → 再発行」というのは、もはや全フリーランスが通る道・・・。あらためて、正しい請求書の書き方・作り方をおさらいしておきましょう。

CONTENTS

請求書とは?

請求書とは、クライアントに提供した製品・成果物・役務サービスなどの報酬を請求するときに発行する書面のこと。請求書を必ず作成しなければいけないという義務はありませんが、日本の商習慣においては作成するのが通例となっています。クライアントから確実に支払いを受けるためにも、後のトラブルを防ぐためにも、請求書は作成・発行しておくべきです。

請求書の作成に必要なもの

請求書を作成するにあたって、通常は「請求書のテンプレート(フォーマット)」「封筒」「切手」「請求書在中のスタンプ」が必要になります。それぞれ解説していきましょう。

請求書のテンプレート(フォーマット)

請求書に決まった形式はないので、どのような仕様で作成しても構いません。フリーの請求書テンプレートをExcelやWordで提供しているWebサイトもたくさんあるので、そのようなフリー素材をダウンロードして、それを元に請求書を作成しているフリーランス・個人事業主の方も少なくありません。フリー素材は、自分で改良できるのがメリットですが、入力を間違えてしまったり、項目や計算式を誤って削除してしまったりといったミスも起こりがちです。たとえば、請求金額に誤りのある請求書を発行してしまうと、クライアントに迷惑をかけるだけでなく、信用低下につながってしまうおそれもあります。

このようなリスクを考えると、フリー素材をカスタムして使うより「請求書作成ツール」を活用したほうがいいでしょう。最近の請求書作成ツールは単に請求書を作成できるだけでなく、請求書の郵送・メール送信、クライアント情報の管理、入金管理など多機能になっているので、請求書まわりの事務作業にかかる労力を大幅に減らすことができます。最低限の入力事項さえ間違えなければ、ミスが起きる心配もほとんどないでしょう。

封筒

請求書のサイズの決まりはありませんが、A4サイズで印刷し、それを三つ折りにして送るのが一般的です。そのため、使用する封筒は「長形3号(120mm × 235mm)」になります。

切手

請求書を入れた封筒には「84円切手」を貼ります。なお、請求書を宅配便で送付してはいけません。請求書は「信書」に該当するため、日本郵便の郵送で送る必要があります。

請求書在中のスタンプ

請求書を入れた封筒には、「請求所在中」のスタンプを押すのが一般的です。スタンプがない場合は手書きでも構いません。「請求書在中」の表示をしておくことで、受領したクライアント企業内で紛失や見落としが起こりにくくなり、スムーズな支払処理が期待できます。

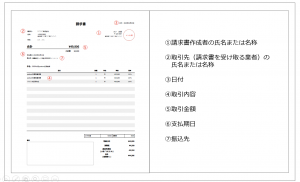

請求書の書き方・記載項目

請求書の書き方にルールはありませんが、記載すべき項目は慣例的に決まっています。基本的な記載項目は以下のとおりです。

①請求書作成者の氏名または名称

請求書を作成する自分の名前・屋号、住所などを記入します。

②取引先(請求書を受け取る業者)の氏名または名称

請求書を受け取るクライアント名(必要に応じて部署名、担当者名など)を記入します。

③日付

請求書の発行日、もしくはクライアント企業の締日を記入するのが一般的です。

④取引内容

取引内容として、品目(製品名やサービス名)、数量、単価などを記入します。クライアント側の税務処理の都合上、書き方を指定されるケースもあります。

⑤取引金額

取引金額は、小計、消費税、源泉所得税、合計を分けて記入します。消費税は、軽減税率の対象とならない品目(10%)と軽減税率の対象となる品目(8%)の小計を分けて記入しましょう。

⑥支払期日

契約時に定めた支払期日を記入します。支払期日を記入することでクライアント側の支払管理にも役立ちますし、自らが入金確認をする際も便利です。

⑦振込先

振込先として、銀行名、支店名、口座種類、口座名、口座番号を記入します。複数の銀行口座を併記して、クライアントに振込先を選択してもらっても構いません。

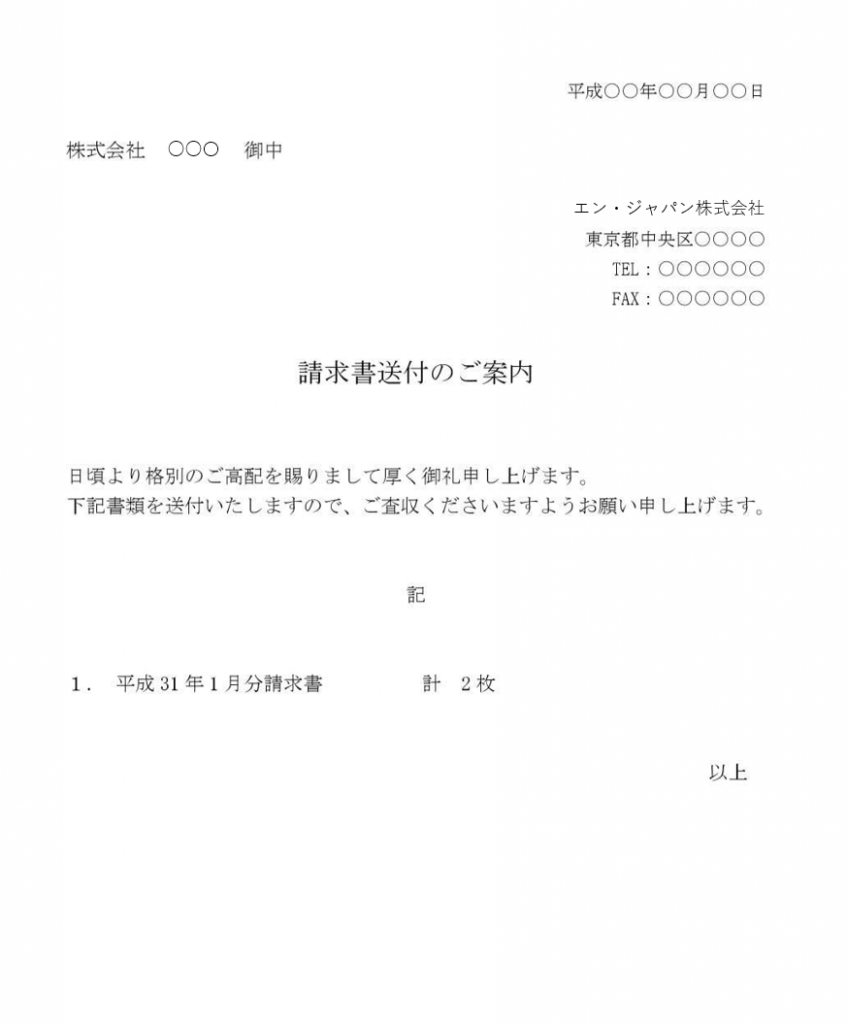

請求書に添える送付状の書き方

請求書を郵送する際は、必ず送付状を同封します。これは、クライアントに対するビジネスマナーとしてだけではなく、封入ミスによる誤配送の防止にもつながります。送付状には「日付」「宛先」「差出人」「挨拶文・本文」を記載するのが一般的です。

日付

通常は右上に、請求書を投函する日付、もしくは請求書を作成した日付を記載します。

宛先

請求書を送付するクライアントの企業名を記載します。必要に応じて、担当者の部署名や担当者名も併記します。

差出人

請求書を発行する請求者の会社名(個人事業主の場合は氏名や屋号名)、住所、電話番号、FAX番号を記載します。

挨拶文・本文

表題として「請求書送付のご案内」などと記載します。続いて挨拶文を記載したうえで、送付する請求書の内容と枚数を記載します。

請求書を入れる封筒の書き方

請求書を郵送する際は、上述のとおり、A4サイズで印刷したものを三つ折りにし、長形3号の封筒に入れて送付するのが一般的です。封筒の書き方は下記のとおりです。

住所・企業名

クライアントの住所、および企業名を記載します。必要に応じて担当者の部署名も併記します。クライアントの企業名は(株)(有)などと省略せずに、「株式会社」「有限会社」と記載するようにしましょう。

担当者名

担当者名を記載します。必要に応じて担当者の役職名も記載します。

請求書在中のスタンプ

表面の左下あたりに「請求書在中」のスタンプを押します。スタンプがない場合は手書きでも構いませんが、赤字で書くのが一般的です。

日付

通常は、裏面に請求書を送付する日付を記載します。

差出人

裏面の左寄りの位置に、請求書の差出人を記載します。住所、および会社名(個人事業主の場合は氏名や屋号名)を記載します。

請求書を発行するタイミング

請求書を発行するタイミングは、取引の内容や形態によって変わってきます。一般的には、「継続型の取引」と「受注請負型の取引」の2つに分類されます。それぞれのケースで、請求書を発行するタイミングについて解説します。

継続型の取引の場合

継続型の取引とは、毎月継続的に受発注がおこなわれる取引のこと。具体的には、経理代行やWebサイトの運用などが該当します。

継続型の取引の場合、月末などの一定期間で区切り、その期間内におこなわれた取引をまとめて月単位で請求します。請求書は、クライアントの経理上の締日に合わせて発行するのが一般的です。

受注請負型の取引の場合

受注請負型の取引とは、特定の成果物を完成させて納品する取引のことで、単発での契約が前提になっています。具体的には、システム開発やイラスト制作などが該当します。

受注請負型の取引の場合、クライアントの検収が完了したタイミングで請求書を発行するのが一般的です。成果物を納品して、クライアントから検収の連絡を受けたらすみやかに請求書を発行しましょう。なお、受注請負型の取引でも分割払いで契約している場合は、請求書も数回に分けて発行することになります。請求・支払いに関する取り決めは、必ず契約時に確認しておきましょう。

請求書を作成する際の注意点

請求書の日付はいつにすればいい?

通常は、成果物などを納品した後、検収を経て請求手続きに移るため、請求書を発行した日を記入する形で問題ありません。ただし、請求書の日付をクライアント企業の締日に合わせるケースも少なくありません。これは、クライアント企業において経費の計上月がズレないようにするためです。初めて取引するクライアントの場合は、請求書を発行する前に日付をいつにすればいいか確認しておきましょう。

請求書にハンコは必要?

ひと昔前は、請求書を発行したらハンコを押して郵送するのが当たり前でしたが、最近は事情が変わってきています。後述しますが、近年ではPDFデータで請求書を発行するケースが増えており、その場合も、電子印鑑で捺印するケースもあれば、電子印鑑も押さないこともあります。

請求書に捺印が必要かどうかは、クライアント企業の慣習などによって変わってきます。印鑑には、その書面が本物であることを証明するような機能があるので、クライアント企業がその点を重視するのであれば、請求書への捺印が求められるでしょう。初めて取引するクライアントの場合は、捺印の要否についても確認しておくのがいいでしょう。ちなみに、捺印のない請求書でも法的に問題はありません。

振込手数料はどちらが負担するの?

振込手数料をどちらが負担するかの決まりはありませんが、支払者(クライアント側)が負担するのが一般的です。もちろん、請求者(フリーランス・個人事業主側)が負担するケースもあるため、請求書を発行する前に確認しておくようにしましょう。請求書の備考欄などに、振込手数料をどちらが負担するかを記入しておくことで無用なトラブルを防止できます。

源泉徴収税はどうすればいい?

フリーランス・個人事業主は、仕事の内容によっては報酬が源泉徴収の対象になる場合があります。そもそも源泉徴収とは、報酬の支払いをおこなう者(クライアント側)が、報酬を支払う際に所得税を差し引いた金額で支払う仕組みのことです。差し引かれた税金は、フリーランス・個人事業主に代わってクライアントが国に納めます。

なお、源泉徴収の対象となる主な報酬・料金は以下のとおりです。

・原稿料や講演料

・弁護士や公認会計士、司法書士など特定の資格を持つ人に支払う報酬、料金

・モデルやタレントなどの出演料 など

たとえば・・・

フリーランスのライターが10万円の原稿料を請求する場合、源泉徴収の対象になります。源泉徴収税額を反映した請求書を作る際は、以下のような計算をおこないます。

① 報酬に消費税を載せる

10万円 + 10万円 × 10% =11万円

② 源泉徴収税を差し引く

源泉徴収税の算出方法は、支払金額が100万円以下の場合「支払金額 × 10.21%」と規定されています。このケースの源泉徴収税額は、10万円 × 0.1021 = 10,210円となります。消費税込みの11万円から源泉徴収税額の10,210円を差し引いた99,790円がトータルの請求金額となります。

なお、「源泉徴収税額を請求書に記載しなければいけない」というルールはなく、たとえ記載がなくても、報酬を支払う側は源泉徴収をして国に納付する必要があります。

源泉徴収に関する詳細は国税庁のWebサイトをご確認ください。

請求書の送り方

請求書を作成したらクライアントに送ります。一般的には、「郵送」「FAX」「PDF添付」のいずれかなので、取引が初めてのクライアントには送り方を確認してみましょう。「FAXしてから原本を郵送」「PDFをメールで送ってから原本を郵送」などのパターンもあり得ます。法的に原本が必須なわけではなく、クライアントと合意していれば、FAXのみ、PDFのみでも問題はありません。

請求書を郵送する際の注意点は、以下のとおりです。

・サイズはA4、送付状とともに3つ折りで長3封筒に入れるのが一般的です。

・封筒に「請求書在中」と記載・スタンプするのが親切です。

・請求書は信書なので、宅急便ではなく郵送で送ります。

なお、電子データで送付する場合、編集が可能なExcelやWordで送るのはマナー的にNGです。必ず、PDFに変換して送るようにしましょう。ファイル名は、「請求書_2020年8月_山田太郎.pdf」などのように、請求月や自分の名前を入れると親切です。

フリーランス・個人事業主の方にとって、請求書の発行は煩わしい業務です。仕事をクローズする区切りになる作業ではありますが、本業ではない作業にはできるだけ時間を割きたくないものです。もっと簡単に、もっとスピーディーに、なおかつミスなく請求書を発行したいのであれば、ぜひ、請求書作成ツールを活用してみましょう。