電子帳簿保存法に対応。取引先への発注・請求業務の電子化ならpasture!

CONTENTS

■pastureでは税務署の申請なく、電子上で発注書や請求書などのデータ保存が可能!

- 新型コロナウイルスの拡大に伴い、多くの企業でテレワークやデジタル化が進む中、主にバックオフィス業務を担当する方は紙での書類のやり取りに頭を悩ませているのではないでしょうか。

- 契約書や発注書、請求書などが郵送などで送付されることにより、出勤を余儀なくされたり、またそれらの書類を紙で管理・保存をされており、確認や検索作業に多くの時間がかかってしまうなどのお悩みもあるかと思います。

- 請求書や発注書などの取引関係書類を電子保存する場合、「電子帳簿保存法」への対応は必要不可欠になっています。

- 紙で出力された書類をスキャンして保存する、いわゆる「スキャナ保存」の場合には、事前に所轄税務署長の承認を得た上で行う必要があり、かなり手間のかかる手続きとなります。

- 一方、我々の提供している「pasture」では、発注書や請求書を電子上で作成し、取引自体も電子上で行います。そのため「データ保存」が可能であり、所轄税務署長の事前承認は必要ありません。

- 但し、データ保存を行う場合でも、電子帳簿保存法が規定している要件を満たしている、サービスを選ぶ必要があります。

- pastureでは電子帳簿保存法が電子取引データの保存に求めている以下の点を満たしています。

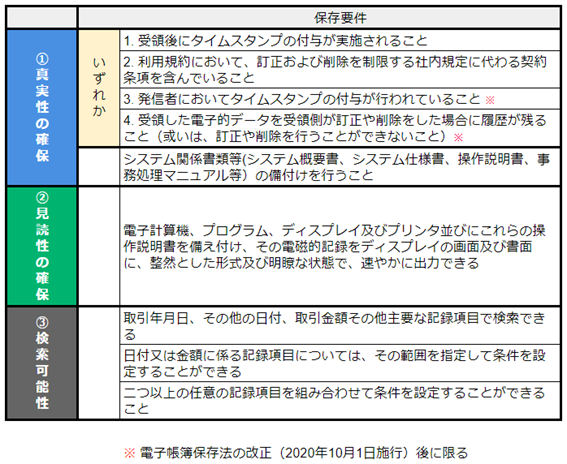

① 真実性の確保

- 利用規約において訂正および削除を制限する社内規程に代わる契約条項を含んでいること

- 電子計算機処理システムの概要を記載した書類の備付け

なお、改正法が施行される令和2年10月1日以降は、「受領した電子的データを受領側が訂正や削除をした場合に履歴が残ること」という要件も充足する予定です。

② 見読性の確保

- ディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができること

③ 検索可能性

- 取引年月日、その他の日付、取引金額その他主要な記録項目で検索できる

- 取引年月日、その他の日付を範囲検索できる

- 2種類以上の任意の記録項目を組み合わせて検索条件を設定することができる

■そもそも電子帳簿保存法とは

電子帳簿保存法とは、国税関係帳簿書類に対し、電子データによる保存を認めた法律です。

1998年に制定されましたが、2005年にe-文書法の施行に伴い、電子帳簿保存法が改正され、これまで認められていなかった紙での国税関係書類を電子データとして保存することが認められるようになりました。

その後、2015年及び2016年の税制改正に伴い、更に要件緩和が行われ、スマートフォンやデジタルカメラで撮影した画像の保存も一部認められはじめており、利便性の向上が図られています。

■電子帳簿保存法で定められている保存方法

電子帳簿保存法では、大きく分けて、税務署長の承認が必要な以下の2つの保存方法と、承認が不要とされている1つの保存方法が定められています。

- 国税関係帳簿書類の電磁的記録による保存

- 国税関係帳簿書類をスキャナで読み取る電子保存

1.の国税関係帳簿書類の電磁的記録による保存(以下、電磁的記録による保存とする)については、最初から一貫しパソコンで作成した場合の保存方法です。

2.の国税関係帳簿書類をスキャナで読み取る電子保存(以下、スキャナ保存)については、パソコンで作成されたデータの保存ではなく、受け取った紙の資料をスキャナを用いてデータ化し、電子文書として保存する方法です。

スキャナについては、スマートフォンやデジタルカメラにて撮影した画像も認められており、利用範囲は広くなっています。

このように従来紙で保存しなければいけなかった書類を電子保存することで、紙の管理コストを削減し、ペーパーレスの促進が可能となりました。

これらの保存方法にあっては、税務署長の承認が必要な保存方法となります。

3 電子取引によるデータ保存

電子取引とは、取引情報(注文書、契約書、送り状、領収書、見積書など)の授受を電磁的方式により行う取引のことで、「pasture」が提供するサービスになります。電子取引による取引情報の授受については、税務署長の承認が不要とされています。

■電子取引によりデータで保存可能な対象書類

対象書類が電子取引の対象か否か、確認してみましょう。

電子取引の対象とされているのは、取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。以下同じ。)とされていますが、「pasture」では、これらの書類をインターネット上で授受することで、電子取引に必要なデータによる保存を実現しています。

■電子取引におけるデータの保存要件

- 電子帳簿保存法では電子取引におけるデータの保存を行う場合、①真実性の確保と②見読性の確保、③検索可能性という3つの要件を満たす必要があります。

■電子帳簿保存法の改正点(2020年10月1日施行)

- 上述の保存要件の真実性の確保という点で、電磁取引において、今までは以下のいずれかを満たす必要がありました。

- 電子的に受領した書類(領収書・請求書・契約書等)に受領者側がタイムスタンプを付与する

- 社内で改ざん防止等のための事務処理規程を作成して運用、又は同趣旨の条項を含む保存サービス提供者との契約を締結する

- 2020年10月1日の施行を予定している電子帳簿保存法の改正では、上述の2つの方法に加えて、新たに以下のいずれかの方法も認められるようになりました。

- 発行者のタイムスタンプが付与された電子的データ(つまり、受領者側でのタイムスタンプの付与は必要なくなります)

- 受領した電子的データを受領側が訂正や削除をした場合に履歴が残る、或いは自由に訂正や削除ができないシステムやサービスを利用して、電磁的記録の授受及び保存を行う

■電子化のメリット

電子取引で電子データを保存すると以下のようなメリットが挙げられます。

- 1. 情報漏えい、紛失など、取引情報管理・運用に伴うセキュリティ対応の負荷軽減、及びガバナンスの強化

- 2. 取引情報の印刷・郵送・保管コストの削減、ペーパーレス化

- 3. 取引情報の検索性の向上、システム利用による利便性向上による業務の効率化

- 4. 会計監査や内部統制等調査の負荷軽減

- 5. 経理担当や管理部門などのバックオフィス業務のデジタル化による働き方改革の促進

■まとめ

このように、フリーランスマネジメントシステム「pasture」では、電子取引に対応したデジタル化の促進に貢献します。

また、フリーランスや外部委託先との発注の際に注意が必要な下請法やインボイス制度にも対応しています。

是非貴社の電子化、及びフリーランスマネジメントにお役立てください。

pastureに関するお問合せはこちらからお気軽にご連絡ください。

|監修者プロフィール

弁護士法人ALG&Associates 弁護士 家永 勲氏

2007年:立命館大学法科大学院修了、新司法試験合格

2010年:弁護士法人ALG&Associates入所

2012年:弁護士法人ALG&Associatesパートナー弁護士就任

2016年:税理士登録

現在は弁護士法人ALG&Associates執行役員弁護士として「会社法全般、不動産、フランチャイズ、IT関係、労務など企業運営にかかわる法務全般」を取り扱う。

(https://www.avance-lg.com/lawyer/lawyer_ienaga.html)

※当サイトではできる限り多くの事象に当てはまるような情報をお届けしておりますが、事業者をとりまく環境はさまざまであり、また個々の事象判断等は税金計算等に影響を及ぼす可能性があります。そのため当サイトの情報をもとに万が一何らかの損害等が発生したとしても、当事務所は一切責任を負いません。税務相談については顧問税理士や税務署などの専門家へお尋ねください。