インボイス制度(方式)とは?2023年から変わることと事業者が対応するポイントを解説!

インボイス制度(適格請求書等保存方式)とは、所定の要件を記載した請求書等の発行・保存が求められる制度のことで、2023年10月1日からの導入が予定されています。

インボイス制度が導入されると、請求書の記載項目が増えるとともに、消費税納税の仕組みも変わってきます。直接的には、消費税を納める義務のある課税事業者に関わってくる制度ですが、多くのフリーランス・個人事業主など免税事業者にも影響が及ぶことが予想されています。今回は、インボイス制度の概要や導入によって考えられる影響、従来の方式との違いなどを解説していきます。

CONTENTS

■インボイス制度(適格請求書等保存方式)とは?

インボイス制度(適格請求書等保存方式)とは、所定の要件を記載した請求書等の発行・保存が求められる制度のことで、2023年10月1日からの導入が予定されています。

インボイス制度を理解するためには、前提として消費税の仕入税額控除についての理解が必要です。

- 消費税の仕入税額控除とは?

消費税の仕入税額控除(仕入控除)とは、消費税を申告する際、売上の消費税額から仕入れの消費税額を差し引いて納税することで、消費税の二重課税を防ぐ制度です。

たとえば、事業者Aが10,000円で商品を仕入れた場合、消費税率が10%であれば、仕入れ先に商品代金10,000円と消費税1,000円を支払います。これを、事業者Aが20,000円で販売した場合、消費者からは商品代金20,000円と消費税2,000円を受け取ります。この場合、事業者Aは仕入れの際にすでに消費税1,000円を負担しているので、消費税を納税するときは、売上の消費税額(2,000円)から仕入れの消費税額(1,000円)を控除した1,000円の消費税を納めることになります。これが、消費税の仕入税額控除です。

- 請求書等保存方式とインボイス制度との違い

消費税の仕入税額控除は、消費税率が一律だった時代は大きな問題なく運用されており、基本的に「何をいくらで購入したか」が分かる請求書があれば仕入税額控除を受けることができました。これが従来の「請求書等保存方式」と呼ばれる方式です。

しかし、消費税の増税にともなう軽減税率の導入によって2つの税率(10%、8%)が混在することになると、請求書等保存方式では対応が難しくなりました。税率が一律であればシンプルな計算で消費税の納税額を算出できますが、税率が2つ並行していると、どの商品にどの税率が適用されているのかを区分しなければ正しい納税額を算出できません。正確な税務処理をおこなうためには商品ごとに価格と税率が分かる請求書等が必要であり、そのために創設されたのがインボイス制度(適格請求書等保存方式)というわけです。後述しますが、請求書等保存方式と適格請求書等保存方式では、請求書等に記載すべき項目が異なります。

インボイス制度がスタートすると、インボイス(適格請求書)に記載された消費税額のみが仕入税額控除の対象となります。

インボイス制度が導入される理由

そもそも、なぜインボイス制度が導入されることになったのでしょうか? その理由としては、大きく以下の2点が挙げられます。

▼消費税額を正確に算出するため

税率が一律であれば簡単に消費税額を算出できますが、日本では2019年10月より軽減税率の制度がスタートし、8%と10%という2種類の消費税率が併存することになりました。複数の税率が混在している場合、どの商品にどちらの税率が適用されているかを区分しなければ、正しい納税額を算出できません。

インボイス制度が導入される理由の一つは、消費税額を正確に算出し、正確な納税を促すことです。そのため、インボイス制度では各取引のインボイス(適格請求書)に、商品ごとに適用される消費税率・消費税額を記載し、納税時の証憑(しょうひょう)として保存しておく必要があるのです。

▼不正やミスを防止するため

仮にインボイス制度が導入されず、従来の方法で請求書を作成しようとしたらミスが起きやすく、正確な納税が期待できなくなってしまいます。また、仕入れや販売において不正行為がおこなわれるリスクも高まります。

このようなミスや不正を防ぐことも、インボイス制度が導入される理由の一つ。インボイス制度では、「誰が、いつ、何を、税率何%で、購入・販売したのか」が分かるインボイス(適格請求書)の作成が必要なのです。

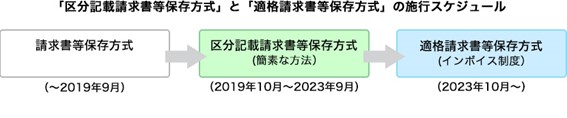

■インボイス制度(適格請求書等保存方式)のスケジュールは?

インボイス制度(適格請求書等保存方式)は2023年10月1日から導入されますが、2023年9月30日までは「区分記載請求書等保存方式」が適用になります。

「区分記載請求書等保存方式」がスタートしたのは、消費税率が引き上げられると同時に軽減税率制度が導入された2019年10月1日です。2019年10月1日から2023年9月30日までの4年間は、インボイス制度への移行にともなう猶予期間として、従来の請求書等保存方式を維持したうえで、帳簿および請求書等の記載事項を追加する「区分記載請求書等保存方式」によることになりました。詳しくは後述していますが、軽減税率の対象となる取引については、従来の請求書等記載事項に加えて「軽減税率の対象品目である旨」、および「税率ごとに区分して合計した対価の額」を記載する必要があります。軽減税率の対象となる取引がない場合は、インボイス制度が導入されるまでは従来の請求書等保存方式による記載方法と変更はありません。

■インボイス制度(適格請求書等保存方式)の注意点10選

国税庁が公表しているQ&Aを参考に、インボイス制度(適格請求書等保存方式)について押さえておきたい注意点をピックアップして解説していきます。

1. インボイス制度(適格請求書等保存方式)は任意

インボイス(適格請求書)を交付できるのは、登録を受けた適格請求書発行事業者に限られますが、適格請求書発行事業者の登録を受けるかどうかは事業者の任意です。ただし、登録を受けなければインボイスを交付することができないため、原則として取引先が消費税の仕入税額控除を受けることができません。なお、適格請求書発行事業者は、販売する商品に軽減税率対象品目があるかどうかを問わず、取引の相手方(課税事業者に限る)からインボイスの交付を求められたときには、交付しなければなりません。

一方で、消費者や免税事業者など、課税事業者以外の者に対する交付義務はありません。そのため、たとえば取引先が免税事業者のみであれば、必ずしもインボイスを交付する必要はないので、適格請求書発行事業者の登録を受けなくてもよいと判断することもできます。このような点を踏まえ、登録を受けるかどうかをご検討ください。

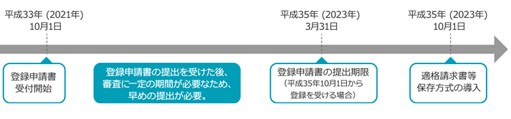

2. 適格請求書発行事業者の登録申請書の提出は2021年10月1日から

適格請求書発行事業者の登録を受けようとする事業者(課税事業者に限る)は、納税地を所轄する税務署長に適格請求書発行事業者の登録申請書(登録申請書)を提出する必要があります。インボイス制度は2023年10月1日にスタートしますが、登録申請書は2021年10月1日から提出することができます。

登録申請書は税務署に行って直接提出するほか、e-Taxや郵送等でも提出できます。郵送等により登録申請書を提出する場合の送付先は、各国税局のインボイス登録センターとなります。登録申請書の提出を受けた税務署長は、登録拒否要件に該当しない場合には、適格請求書発行事業者登録簿に法定事項を登載して登録をおこない、登録を受けた事業者に対して、その旨を通知することとされています。

3. 取引先が適格請求書発行事業者に該当するかどうかを確認できる

適格請求書発行事業者の情報は、国税庁ホームページ「適格請求書発行事業者公表サイト(公表サイト)」において公開されます。公表サイトは2021年10月に運用開始予定です。公表サイトで確認できる情報は以下のとおりです。

①適格請求書発行事業者の氏名又は名称及び登録番号

②登録年月日

③登録取消年月日、登録失効年月日

④法人(人格のない社団等を除く)は本店又は主たる事務所の所在地

⑤特定国外事業者(国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものを国内に有しない国外事業者)以外の国外事業者については、国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地等

4. インボイス制度の開始と同時に登録を受けるには、2023年3月31日までに登録申請が必要

適格請求書発行事業者の登録申請書(登録申請書)は、2021年10月1日から提出することができます。インボイス制度が始まる2023年10月1日から登録を受けるためには、原則として、2023年3月31日までに登録申請書を提出する必要があります。

5. 免税事業者も課税事業者になれば適格請求書発行事業者の登録を受けられる

消費税の課税事業者でないと適格請求書発行事業者の登録を受けることはできません。消費税の免税事業者が適格請求書発行事業者の登録を受けるためには、原則として、消費税課税事業者選択届出書(課税選択届出書)を提出して課税事業者になる必要があります。

ただし、免税事業者が2023年10月1日の属する課税期間中に登録を受けることとなった場合には、登録日(2023年10月1日より前に登録の通知を受けた場合であっても、登録の効力は登録日である2023年10月1日から生じる)から課税事業者となる経過措置が設けられています。したがって、この経過措置の適用を受けることになる場合は、登録日から課税事業者となり、登録を受けるにあたって課税選択届出書を提出する必要はありません。

なお、免税事業者が経過措置の適用を受けて適格請求書発行事業者の登録を受けた場合、登録日から課税事業者となり、基準期間の課税売上高にかかわらず、登録日から課税期間の末日までの期間について、消費税の申告が必要になります。

6. 適格請求書発行事業者の登録申請の処理期間は2週間~1ヶ月

適格請求書発行事業者の登録申請書(登録申請書)を提出してから登録の通知を受けるまでの標準的な処理期間は、e-Taxで提出した場合は2週間程度、書面で提出した場合は1ヶ月程度と見込まれています。なお、一時期に多数の登録申請書が提出された場合や登録申請書の記載内容に不備がある場合などは、標準的な処理期間より時間がかかることがあります。

7. 新設法人も設立と同時に適格請求書発行事業者の登録を受けられる

適格請求書発行事業者の登録を受けることができるのは課税事業者に限られます。免税事業者である新設法人の場合、事業を開始した日の属する課税期間の末日までに、消費税課税事業者選択届出書(課税選択届出書)を提出すれば、その事業を開始した日の属する課税期間の初日から課税事業者となることができます。

また、新設法人が、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した適格請求書発行事業者の登録申請書(登録申請書)を、事業を開始した日の属する課税期間の末日までに提出した場合において、税務署長により適格請求書発行事業者登録簿への登載がおこなわれたときは、その課税期間の初日に登録を受けたものとみなされます(新設法人等の登録時期の特例)。したがって、免税事業者である新設法人が事業開始(設立)時から、適格請求書発行事業者の登録を受けるためには、設立後、その課税期間の末日までに課税選択届出書と登録申請書を併せて提出することが必要です。

8. インボイスに記載する消費税額等に端数が生じる場合は、税率ごとに1回の端数処理をする

インボイス(適格請求書)には、税率ごとに区分した消費税額等の記載が必要です。消費税額等に1円未満の端数が生じる場合は、1通のインボイスにつき、税率ごとに1回の端数処理をおこなう必要があります。なお、切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることができます。インボイスに記載されている個々の商品ごとに消費税額等を計算し、1円未満の端数処理をおこない、その合計額を消費税額等として記載することは認められません。

9. インボイスに記載する名称は屋号でもOK

現行、請求書等に記載する名称については、たとえば、請求書に電話番号を記載するなどして請求書を交付する事業者を特定することができる場合は、屋号や省略した名称などの記載でも差し支えありません。インボイス(適格請求書)に記載する名称についても同様に、インボイスを交付する事業者を特定することができれば、屋号や省略した名称などの記載でも差し支えありません。

10. インボイスがなく帳簿のみでも消費税の仕入税額控除が認められるケースがある

インボイス制度(適格請求書等保存方式)のもとでは、帳簿及び請求書等の保存が消費税の仕入税額控除を受ける要件とされます。ただし、インボイス(適格請求書)の交付を受けることが困難であるなどの理由により、次の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

①インボイスの交付義務が免除される3万円未満の公共交通機関による旅客の運送

②適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除く)

③古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限る)の購入

④質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限る)の取得

⑤宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限る)の購入

⑥適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限る)の購入

⑦適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

⑧適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

⑨従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

※ 上記①⑦⑧については、「交付義務の免除」の対象となる取引を前提としております。「交付義務の免除」の詳細については、以下の国税庁が提供する資料をご確認ください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

■インボイス(適格請求書)を交付できるのは課税事業者のみ!?

インボイス制度(適格請求書等保存方式)が導入されると、消費税の仕入税額控除を受ける際に原則としてインボイス(適格請求書)が必要になります。であるのなら、すべての事業者がインボイスを発行すればいいだけの話にも思えますが、そういうわけにはいきません。なぜなら、インボイス制度には「インボイスを発行できるのは、税務署に登録された適格請求書発行事業者に限られる」というルールがあるからです。

- 適格請求書発行事業者とは?

適格請求書発行事業者でなければ、インボイスを発行することはできません。適格請求書発行事業者になるには、納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」を提出して登録を受ける必要がありますが、この登録申請ができるのは課税事業者に限られています。つまり、免税事業者は原則として適格請求書発行事業者になることができず、当然インボイスを発行することもできないということです。

- 課税事業者とは?免税事業者とは?

インボイス制度を正確に理解するためには、課税事業者と免税事業者の違いを押さえておく必要があります。

課税事業者とは、消費税を納税する義務のある事業者のことで、免税事業者とは、消費税の納税義務を免除された事業者のことです。基本的には、基準期間における課税売上高が1,000万円以下の事業者が、免税事業者を選択すれば消費税の納税が免除されます。免税事業者になるか否かを判断する「基準期間における課税売上高」とは、個人事業者の場合は原則として前々年の課税売上高のことを言い、法人の場合は原則として前々事業年度の課税売上高のことを言います。

免税事業者は消費税の納税義務はありませんが、商品・サービスの提供をしたときに顧客に対して消費税を請求することはできます。その一方で、消費税の納税義務が免除されているため、受領した消費税がそのまま利益になります(益税)。

なお、免税事業者も課税事業者に転換することで、適格請求書発行事業者の登録を受けられるようになります。免税事業者から課税事業者になるには、原則として、納税地を所轄する税務署長に「消費税課税事業者選択届出書」を提出して課税事業者の選択をおこなう必要があります。課税事業者を選択すれば、基準期間の課税売上高が1,000万円以下であっても消費税の納税義務が生じます。

■インボイス制度によって考えられる影響とは?

インボイス制度(適格請求書等保存方式)が導入されると、請求書等に記載する項目だけでなく消費税納税の仕組みも変わってきます。会計処理上の事務作業が煩雑になるのはもちろん、その他にも様々な影響が考えられます。フリーランスや個人事業主は免税事業者が多くいますが、特に免税事業者がビジネス上、不利な立場に立たされる可能性が指摘されています。

・課税事業者に対する影響

▼業務フローの見直しが必要になる

軽減税率が導入されたことで、区分経理がルール化されました。区分経理とは、8%と10%の2つの税率を分けて請求書を発行したり帳簿に記載したりする経理処理のことで、インボイス制度の導入後も引き続き、区分経理をおこなう必要があります。

インボイス制度に対応できる体制を整えるには、帳簿の記載事項の見直しや各種システムからの連携情報の見直しなど、業務フローの見直しが必要になり、そのために手間やコストがかかります。インボイス制度が導入される頃には、既存の会計システムがバージョンアップしていることも予想されますが、新たな会計システムを導入したり、既存のソフトウェアを入れ替えたりするケースも出てくるでしょう。

また、経理担当者の教育コストもかかります。顧客や取引先からの税率に関する問い合わせ対応をはじめ、新しい業務フローや的確な経理処理の方法など、各担当者に周知する必要があります。また、新しいシステム・ソフトウェアの利用方法や従来からの変更点などを共有する研修も必要になるでしょう。

▼取引先の見直しが必要になるケースがある

たとえば、課税事業者であるA社がフリーランスのBさんに仕事を発注した場合、Bさんが課税事業者であれば、A社は消費税の仕入税額控除ができます。しかし、Bさんが免税事業者であれば、Bさんが発行する請求書はインボイスにならないので、A社は消費税の仕入税額控除ができません。つまり、免税事業者と取引をしたぶんだけ消費税の納税額が増えてしまうわけです。

このことを踏まえると、免税事業者との取引を避ける課税事業者が増えてくることが考えられます。また、事業者によっては、免税事業者である取引先に課税事業者になってもらうようにお願いするケースが出てくるかもしれません。

・免税事業者に対する影響

▼課税事業者になる免税事業者が増える

免税事業者はインボイス(適格請求書)を発行できないために、取引上不利な立場に立たされる可能性があります。

現行法では、基準期間における課税売上高が1,000万円以下の事業者は免税事業者として消費税の納税義務が免除されています。免税事業者に関するルールはインボイス制度の導入後も変わらないため、2023年10月以降も基準期間における課税売上高が1,000万円以下であれば、消費税を納める必要はありません。

しかし、インボイス制度が導入されると、課税事業者が免税事業者との取引で支払った消費税は仕入税額控除が受けられなくなるため、そのぶんの消費税は課税事業者が「自腹」で納税しなければいけません。それゆえ、免税事業者は取引先から課税事業者になるように求められたり、取引を控えられたりする可能性があります。そうなると、一定の免税事業者が「課税事業者に転換する」という判断をすることが予想されます。

課税事業者であるA社と、免税事業者であるフリーランスのBさんの関係で考えてみましょう。

インボイス制度が導入されると、A社はBさんに仕事を発注しても消費税の仕入税額控除を受けることができなくなります。そうなるとA社は消費税の負担を減らすため、Bさんとの取引を敬遠するようになる可能性があります。一方で、Bさん側は取引先を失いたくないわけで、インボイス制度の導入後もA社との取引を継続するために免税事業者から課税事業者に転換する可能性が考えられます。Bさんが課税事業者として適格請求書発行事業者の登録を受ければインボイスを発行できるので、A社の懸念は解消されます。

しかしながら、課税事業者となったBさんにはそれまで免除されていた消費税の納税義務が発生します。消費税の負担から、経営が圧迫される可能性は否定できません。

■インボイス(適格請求書)の必須項目・書き方

インボイス制度(適格請求書等保存方式)は2023年10月1日からスタートしますが、その前の4年間(2019年10月1日~2023年9月30日)は、経過措置として「区分記載請求書等保存方式」が適用になります。

従来の「請求書等保存方式」、および「区分記載請求書等保存方式」「適格請求書等保存方式」、それぞれにおける請求書の記載項目や書き方をご説明します。

- 「請求書等保存方式」における請求書の記載項目

|

①請求書発行者の氏名又は名称 ②取引年月日 ③取引の内容 ④対価の額(税込) ⑤請求書受領者の氏名又は名称 |

・「区分記載請求書等保存方式」における請求書の記載項目

|

①区分記載請求書発行者の氏名又は名称 ②取引年月日 ③取引の内容 ④受領者の氏名又は名称 (追加)⑤軽減税率の対象品目である旨(「※」印等をつけることにより明記) (追加)⑥税率ごとに区分して合計した対価の額(税込) |

▼注意点

・「軽減税率の対象品目である旨」の記載は、売り手と買い手の双方が、何が軽減税率適用対象の商品か分かるのであれば、「※」印などを付す方法以外にも、たとえば、適用税率ごとに請求書を分け、それぞれの請求書に税率を明記する方法なども認められます。

・新たに追加された2項目(⑤⑥)の記載がない請求書を受け取った場合、受領者は取引の事実に基づいて請求書に追記することができます。

・免税事業者も「区分記載請求書」を交付することができます。

- 「適格請求書等保存方式」における請求書の記載項目

|

①適格請求書発行事業者の氏名又は名称 ②取引年月日 ③取引の内容 ④受領者の氏名又は名称 (追加)⑤適格請求書発行事業者の登録番号 (追加)⑥軽減税率の対象品目である旨(「※」印等をつけることにより明記) (追加)⑦税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率 (追加)⑧税率ごとに区分して合計した消費税額等(消費税額及び地方消費税額の合計額) |

インボイス(適格請求書)の特徴の一つは、適用税率ごとに対価の額や消費税額を記載することです。どの品目が8%でどの品目が10%であるのか、それぞれ消費税額はいくらなのかを明確に記載しなければいけません。また、インボイス制度に対応するためには適格請求書発行事業者の登録を受ける必要があり、登録の際に割り当てられる登録番号はインボイスの必須記載項目になります。

▼注意点

・「軽減税率の対象品目である旨」の記載は、売り手と買い手の双方が、何が軽減税率適用対象の商品か分かるのであれば、「※」印などを付す方法以外にも、たとえば、適用税率ごとに請求書を分け、それぞれの請求書に税率を明記する方法なども認められます。

・「区分記載請求書」と異なり、記載事項に漏れがあった場合でも、買い手が事実に基づいて追記することはできません。その場合は正しい適格請求書の再交付を求めることになります。

・小売業、飲食業、タクシー業などの不特定多数の者に対して販売などを行う一定の事業を行う場合については、取引の相手方の氏名などを省略した「適格簡易請求書」を交付することができます。

・偽りの適格請求書等の発行については罰則が設けられています。

■免税事業者からの仕入れに係る経過措置

インボイス制度(適格請求書等保存方式)が導入されると、インボイス(適格請求書)の保存が消費税の仕入税額控除を受ける要件の一つとなります。免税事業者や登録を受けていない課税事業者はインボイスを発行できないため、それらの者からの仕入れについては消費税の仕入税額控除ができなくなります。

ただし、インボイス制度の導入から一定期間は、免税事業者や登録を受けていない課税事業者からの仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。経過措置の期間や控除できる割合は以下のとおりです。

| 期間 | 仕入税額控除できる割合 |

| 2023年10月1日~2026年9月30日 | 仕入税額相当額 × 80%

(インボイスが発行されなかった取引についても、支払った消費税のうち80%を控除できます) |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額 × 50%

(インボイスが発行されなかった取引についても、支払った消費税のうち50%を控除できます) |

| 2029年10月1日~ | 仕入税額控除できない |

■インボイス制度に対応するための準備

来るべきインボイス制度(適格請求書等保存方式)に対応するためには、どんな準備をしておけばいいのでしょうか。課税事業者の場合と免税事業者の場合に分けてご説明します。

- 【課税事業者】適格請求書発行事業者の登録申請をする

現在、消費税の課税事業者であったとしても、2023年10月になったらインボイス(適格請求書)を発行できるようになるわけではありません。インボイスを発行するには適格請求書発行事業者になる必要があり、そのためには税務署への登録申請が必要です。登録が完了すると事業者登録番号が発行され、インボイスを発行できるようになります(インボイスには登録番号の記載が必須です)。

2023年10月のインボイス制度のスタートと同時に対応するのであれば、原則として2023年3月31日までに納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」を提出する必要があります。登録申請書の受付は2021年10月1日から開始されるので、早い段階で申請しておくのがいいでしょう。

- 【課税事業者】会計ソフトや業務フローの見直しをする

インボイスを発行する場合は当然、インボイス制度に対応した請求書フォーマットを準備する必要があります。会計ソフトなどを使って請求書の発行をおこなっている場合は、使っている会計ソフトがインボイス制度に対応可能かどうかを確認しておきましょう。クラウド型の会計システムであれば通常、インボイス制度に対応するためのアップデートがおこなわれるので問題はありませんが、長年使っているパッケージ型の会計ソフトやオンプレミス型の会計システムの場合は、対応が必要になる可能性が高いです。

取引先から受け取ったインボイスを管理する際は、取引先が適格請求書発行事業者かどうかによって納税額の算出方法を区分する必要があります。また、記載事項に漏れがあった場合などは正しいインボイスを再交付してもらわなければいけません。インボイス制度に対応するためには、既存の業務フローの見直しは避けられないでしょう。

- 【課税事業者】既存の取引先が課税事業者か免税事業者かを確認する

インボイス制度の導入後、消費税の仕入税額控除を受けるためには、取引先からインボイスを発行してもう必要があります。免税事業者との取引が多いと消費税の納税額が増える可能性があるため、事前に既存の取引先が課税事業者か免税事業者かを確認しておきましょう。免税事業者だった場合は、課税事業者に転換して適格請求書発行事業者になる予定があるかどうかも確認しておくのがいいでしょう。

- 【免税事業者】課税事業者になるかどうかを検討する

免税事業者はインボイス制度の導入前に、現在のクライアントに課税事業者が多いか免税事業者が多いかを把握しておきましょう。免税事業者のクライアントが多いのであれば、インボイス制度の導入後も免税事業者のままで大きな問題はないでしょう。

反対に、課税事業者のクライアントが多い場合は、インボイス制度の導入によって取引の停止が懸念されます(上述のとおり、消費税の仕入税額控除を受けるために免税事業者との取引を避ける可能性が考えられるため)。課税事業者であるクライアントとの取引を継続するには、自らも課税事業者に転換し、適格請求書発行事業者の登録を受けることを検討したほうがいいかもしれません。

■インボイス制度に関するよくある質問

Q:インボイス(適格請求書)の交付義務について教えてください。

A:適格請求書発行事業者には、国内において課税資産の譲渡等をおこなった場合に、相手方(課税事業者に限る)からインボイス(適格請求書)の交付を求められたときは適格請求書の交付義務が課されます。

Q:適格請求書発行事業者の登録制度について教えてください。

A:適格請求書等保存方式においては、仕入税額控除の要件として、原則として適格請求書発行事業者から交付を受けたインボイス(適格請求書)の保存が必要になります。インボイスを交付しようとする課税事業者は、納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」を提出し、適格請求書発行事業者として登録を受ける必要があります。なお、相手方から交付を受けた請求書がインボイスに該当することを客観的に確認できるよう、登録事項はインターネットを通じて公表されます。

Q:軽減税率対象品目の販売をしていなくても、適格請求書発行事業者の登録を受けなければいけませんか?

A:インボイス(適格請求書)を交付できるのは、登録を受けた適格請求書発行事業者に限られますが、適格請求書発行事業者の登録を受けるかどうかは事業者の任意です。ただし、登録を受けなければインボイスを交付することができず、インボイスを交付することができなければ取引先が仕入税額控除をおこなうことができないため、このような点を踏まえ登録の必要性をご検討ください。

なお、適格請求書発行事業者は、販売する商品に軽減税率対象品目があるかどうかにかかわらず、取引の相手方(課税事業者)から交付を求められたときには、インボイスを交付しなければいけません。

Q:適格請求書発行事業者の登録を申請した場合に、登録を拒否されることはありますか?

A:登録を受けようとする事業者が、消費税法の規定に違反して罰金以上の刑に処せられ、その執行が終わり、または執行を受けることがなくなった日から2年を経過しない者でなければ、原則として登録を拒否されることはありません。

■まとめ~インボイス制度への対応準備はお早めに~

インボイス制度(適格請求書等保存方式)に対応するためには、これまでのワークフローの変更が余儀なくされ、仕事の進め方も大きく変わってくるはずです。従来の制度より複雑になることで担当者の作業負荷が増える可能性があるので、インボイスに対応した請求書発行システムや会計システムの導入も視野に入れ、できるだけ早めに準備を進めておきましょう。

免税事業者であるフリーランスとの取引が多い企業には、フリーランスに特化した発注・請求管理システム「pasture」がおすすめです。毎月の発注・請求業務を大幅に効率化でき、ヒューマンエラーの削減も可能。インボイス制度にも対応した「pasture」の詳細はこちら。

なお、本記事は2021年10月度時点の国税庁のWebサイトを参考に編集をしています。インボイス制度に関する詳細は国税庁のWebサイトで随時更新されていますので、最新情報や問い合わせ先などはそちらでご確認ください。

>> 特集 インボイス制度 – 国税庁

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm