【領収書の書き方のすべて】必要項目と収入印紙まで徹底解説

領収書とは、言うまでもなく金銭の支払いを証明する書面のこと。「払った・払ってない」のトラブルを防止できるのはもちろん、ビジネスにおいては経費を計上する際にも用いられます。そのため、不備のある領収書を発行してしまうと、取引先・顧客に迷惑をかけてしまう可能性があります。今回は、意外と知らない領収書の記載事項や書き方のポイントなどを解説していきます。

CONTENTS

■領収書の役割とは?

領収書とは、代金を支払ったという事実を証明するための書面のことです。

たとえば、AさんがB店でパソコンを購入する場合、AさんがB店にパソコンの代金を支払ったらB店はAさんに領収書を発行します。Aさんは受け取った領収書をもって、「すでに代金は支払い済みである」ということを証明できます。逆に、Aさんが領収書を受け取っていない場合や、紛失してしまった場合などは、支払いが済んでいるのかどうかの争いが起きたときに、代金を支払ったことの証明ができません。領収書があることで、支払った代金を再度請求されたり、二重払いをしたりといったトラブルを防止できるわけです。

また、領収書は法人や個人事業主が確定申告をする際、いわゆる「経費で落とす」ために使用されます(領収書があることが、経費として計上するための絶対条件ではありません)。

法人・企業においては「内部不正を防止する」という意味でも領収書は重要な役割を果たします。従業員に領収書を提出させて経費精算をおこなわないと、様々な不正につながります。たとえば、プライベートな食事代を取引先の接待費としたり、自宅用に購入した菓子折りをクライアントへの贈答品代にしたりするケースは少なくないようです。また、新幹線のチケットを金券ショップで購入すれば、定価との差額を着服できてしまいます。このような従業員による不正を防ぐためにも、領収証を提出させることは重要です。

■領収書を発行する義務はある?

領収書を必ず発行しなければならないというルールはありません。しかし、代金を支払う側は、代金を受け取る側に対して領収書を発行するように求めることができます。これは、民法486条が根拠になっています。

|

民法486条(受取証書の交付請求) 弁済をする者は、弁済と引換えに、弁済を受領する者に対して受取証書の交付を請求することができる。 |

ここで言う「受取証書」が、一般的には領収書に該当します。

■領収書を保管する義務はある?

領収証の保管期間は法律で定められています。法人の場合、法人税法で原則として7年間の保管が義務付けられています。個人事業主の場合は所得税法で保管期間が定められており、原則として青色申告なら7年間、白色申告なら5年間です。また、消費税の仕入税額控除の適用を受ける場合は、消費税法に基づいて領収書を7年間保管する必要があります。

領収書を紛失してしまうと、税務調査が入ったときなどに困ることになるので、きちんと保管しておきましょう。

■領収書の発行・保管の流れ

- 領収書を発行する際の流れ

紙の領収書を発行する際の、一般的な流れは以下のとおりです。

(1)正確な入金確認ができたら領収書を作成し、印刷する。

(2)押印をする。

(3)領収金額に応じて収入印紙を貼る(5万円未満の場合は非課税のため、収入印紙は不要)。

(4)取引先に郵送・手渡しする。

(5)自社用に複写した領収書の控えを1部保管する。

- 領収書を保管する際の流れ

紙の領収書を受け取って保管する際の、一般的な流れは以下のとおりです。

(1)受領した領収書の金額・内容が、実際に支払った金額・内容と合致しているか確認する。

(2)間違いがなければ、紛失しないように保管する。

なお、紙の領収書を受領した場合の保管方法としては、「紙のまま保管する方法」と「電子化して保管する方法」があります。

▼領収書を紙のまま保管する場合

領収書の原本をA4用紙などに貼り付けて、バインダーなどにファイリングするのが一般的です。日付順に貼り付けて保管しておけば、後で参照する際にもスムーズです。会社によっては、交際費や消耗品費など出費内容によって区分して保管するケースもあります。

▼領収書を電子化して保管する場合(スキャナ保存制度)

一定の要件を満たすことで、紙で受け取った領収書をスキャンするなど電子化して保管することができます。これを「スキャナ保存制度」と言います。

従来のスキャナ保存制度では、スキャナによる読み取りしか認められていませんでしたが、改正によってスマホやデジカメで撮影した画像の保管も認められるようになりました。紙の領収書の管理は非常に煩わしく経理担当者の大きな負担になっていましたが、スキャナ保存制度を利用することで大幅な負担軽減が期待できます。領収書の原本(紙)を破棄できるのでわざわざファイリングする必要はなくなりますし、後に参照したいときもデータならすぐにアクセスできます。

ただし、スキャナ保存制度の要件は複雑であるうえ事前に税務署長の承認を得る必要があり、導入のハードルが高いことからそれほど普及が進んでいないのが現状です。このような障壁を取り除くため、2022年1月以降、領収書のスキャナ保存の規制が大幅に緩和される予定です。特に大きなハードルとなっていた税務署長の承認が不要になり、企業がスキャナ保存への移行を決断すればすぐに始められるようになります。

現在のスキャナ保存の要件などは、国税庁のパンフレットを参照してください。

■領収書の記載事項と書き方のポイント

法人税法と所得税法では領収書の保管期間を定めていますが、領収書の記載事項に関する定めはありません。一方、消費税法では、仕入税額控除を受ける要件として領収書の保存を求めており、以下のとおり、記載事項も定めています。

|

①書類の作成者名②課税資産の譲渡等の年月日 ③課税資産の譲渡等の内容 ④課税資産の譲渡等の対価額 ⑤書類の交付を受ける事業者名 ※ 消費税法第30条9項1号 |

条文の文言だと分かりにくいですが、端的に言えば以下のようになります。

|

①発行者 ②発行日 ③領収した内容 ④金額 ⑤宛名 |

領収書にこの5項目の記載があれば、「いつ、誰が、誰に対し、何の代金として、いくら支払ったのか」を明確にできるので、消費税法の規定に準じて作成されるのが一般的です。

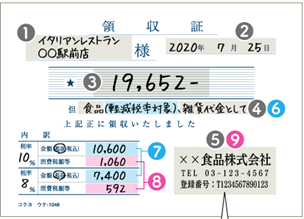

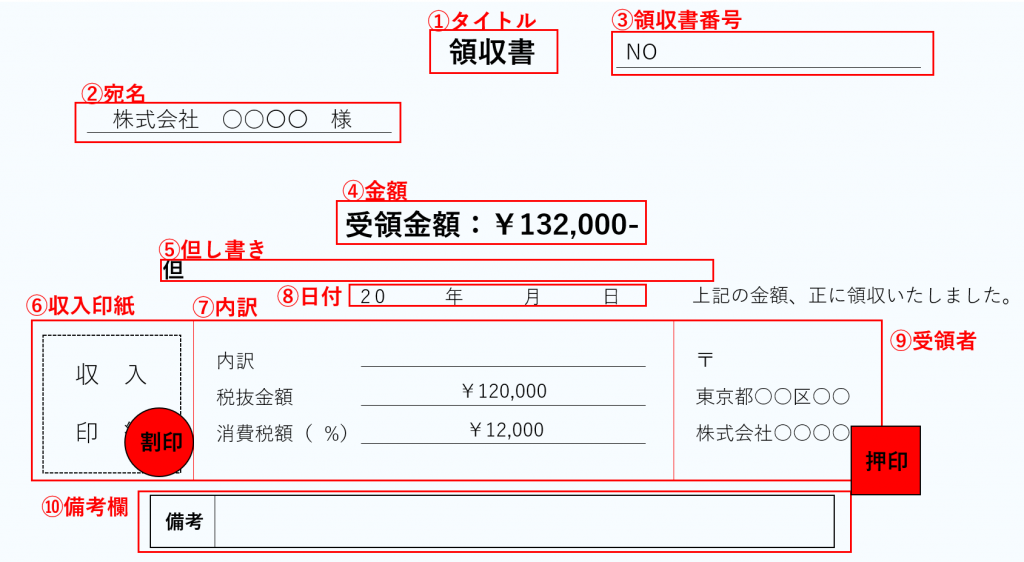

- ①発行者

領収書を発行する者の氏名・社名と、その連絡先を記載します。

- ②発行日

領収書の発行日を記載します。

- ③領収した内容(但し書き)

何の代金を領収したのかを明確にするために記載します。「お品代」という記載がよく見受けられますが、何を購入したのか分からず経費であるかどうかの判断が難しいため、税務調査の際に不正を疑われる可能性があります。但し書きは、「パソコン代」「書籍代」「飲食代」「文房具代」など、できるだけ具体的に記載しましょう。

- ④金額

領収した金額を記載します。金額の記載は改ざんを防ぐために、先頭に「¥」や「金」を付ける、末尾に「-」や「※」を付ける、3桁ごとにカンマで区切る、といった書き方をするのが一般的です。

例)

¥100,000※

¥100,000−

金100,000円也

- ⑤宛名

誰宛てに作成された領収書なのかを示すため、代金を支払った人の氏名・社名を記載します。

■但し書きの注意点

領収書には通常、「但し書き」の欄があります。但し書きを記載するのは、購入者が何のサービス・物品に対してお金を支払ったのかを明確にするためです。

但し書きに「お品代」と記載された領収書を見かけることがあるかもしれませんが、お品代では「何の品物を買ったのか?」が具体的に分からないため、経費として計上しにくくなります。もし、経費計上したとしても、使途不明金と見られて税務調査で不正を疑われるリスクもあります。

・但し書きの記載例

領収書の但し書きに、誰が見ても何の代金を支払ったのかが明確になるよう、具体的な品目や用途を記載するようにしましょう。以下のように、一般名称を用いて記載します。

・飲食代

・書籍代

・文房具代

・ギフト代

・セミナー参加費

・消耗品費 など

なお、複数の品物をまとめて1枚の領収書を発行する場合は、金額がもっとも大きい主要な品目を記載して、後ろに「他」「等」と付記しても構いません。また、購入者に但し書きの書き方を指定されることがあるかもしれません。その場合、指定されたからと言って事実と異なる内容を記載してはいけません。事実と異なる内容の領収書を発行・利用すると、私文書偽造の罪に問われる可能性があります。

■クレジットカードの支払いの場合はその旨を記載する

領収書の発行を求められたら領収書を発行しなければいけませんが、クレジットカード決済はその例外として認識しておく必要があります。というのも、領収書は「金銭の授受があった事実」を証明するための書面だからです。クレジットカード決済の場合、クレジットカード会社が間に入って代金を支払うことになるため、購入者(代金を支払う人)と販売者(代金を受け取る人)との間で直接現金のやりとりが発生しません。

クレジット決済における代金はクレジットカード会社から販売者に支払われ、クレジットカード会社はその代金を購入者に請求します。販売者は購入者から直接支払いを受けていないため、領収書を発行する義務がないわけです。領収書を発行してしまうと、販売者はクレジットカード会社と購入者の2箇所から二重の支払いを受けたことになり、経理上もズレが生じてしまいます。

しかしながら、実務上はクレジットカード決済の場合でも「サービスとして」領収書を発行することがあります。その際は、二重の支払いを受けたと誤認されないよう、但し書きにクレジットカード決済である旨を明記しなくてはいけません。

■インボイス制度と領収書

2023年10月1日にインボイス制度(適格請求書等保存方式)がスタートしたら、領収書の記載項目が変わります。インボイス制度導入前の4年間(2019年10月~2023年9月)は、経過措置として「区分記載請求書等保存方式」によって領収書を作成する必要があります。

区分記載請求書等保存方式による領収書の記載事項は、上記の①②③④⑤に加え、以下の2項目が必要になります。

⑥軽減税率の対象品目である旨

軽減税率対象品目に「※」や「☆」などの記号を記載して、記号が軽減税率対象品目を示すことを明らかにする必要があります。

⑦税率ごとに合計した対価の額

税率(10%、8%)ごとに区分して、合計した対価の額(税込)を記載します。

2023年10月以降は、インボイス制度(適格請求書等保存方式)によって領収書を作成する必要があります。記載事項は上記の①~⑦に加え、以下の2項目が必要になります。

⑧税率ごとに合計した消費税額、適用税率

税率(10%、8%)ごとに区分して合計した消費税額を記載します。また、適用税率も明記します。

⑨登録番号

インボイス制度に対応するには税務署への登録が必要になりますが、その際に割り当てられる登録番号を記載する必要があります。

インボイス制度については、以下の記事で詳しく解説しています。

>> インボイス制度(方式)とは?事業者が対応するポイントを解説! – pasture

■領収書を作成する際の注意点

- 領収書に収入印紙は必要か?

売上代金が5万円以上の場合、印紙税法によって収入印紙を貼る必要があります。必要な収入印紙の金額は以下のとおりです。なお、クレジットカード払いの場合は収入印紙は不要です。

| 記載金額 | 税額 | |

| 5万円未満のもの | 非課税 | |

| 5万円以上 | 100万円以下のもの | 200円 |

| 100万円を超え | 200万円以下のもの | 400円 |

| 200万円を超え | 300万円以下のもの | 600円 |

| 300万円を超え | 500万円以下のもの | 1,000円 |

| 500万円を超え | 1,000万円以下のもの | 2,000円 |

※ 引用:No.7105 金銭又は有価証券の受取書、領収書|国税庁

- 領収書に押印は必要か?

領収書に印鑑を押さなければいけないという法的根拠はありません。しかしながら、書面としての証拠力を高めるために押印されるのが通例です。印鑑の種類も問われないので、シャチハタでも構いません。また、PDFなどの電子データで作成された領収書にも押印の必要はありませんが、電子印鑑が押されるのが一般的です。

■領収書とレシートの違い

「いつ、誰が、誰に対し、何の代金として、いくら支払ったのか」の事実を証するものであれば、領収書とレシートは区別されず、同じものとして扱われます。なお、レシートには通常、宛名の記載がないので、消費税の仕入税額控除を受けられないように思えますが、小売業や飲食業など一定の事業において発行されるレシートには宛名の記載は必要ないとされています。

■領収書に関するよくある質問

- Q:領収書の再発行を依頼されたらどうすればいいですか?

A:領収書は金銭の支払いを証明する文書であるため、金銭の支払いがあったときに1回だけ発行されるのが原則です。領収書を再発行すると経費や売上の二重計上につながるおそれがあるため、原則として再発行はおこないません。

領収書の再発行の可否や、再発行する方法などは、会社としてルールを決めておくべきです。取引先が領収書を汚損するなどして再発行を求められた場合は、必ず発行済みの領収書を回収したうえで再発行すべきです。取引先が領収書を紛失してしまい、やむを得ず再発行を認める場合は、タイトルを「領収書(再発行)」としたり、「再発行」という赤字のスタンプを押したりして、再発行された領収書であることが分かるようにするのが通例です。また、備考欄に「◯年○月○日 No.◯◯の領収書の再発行」などと記すこともあります。こうすることで、後に領収書が発見された場合も二重計上などのトラブルを避けることができます。

- Q:発行した領収書に不備があった場合、どうすればいいですか?

A:発行した領収書の金額や内容に不備があり、それに気付いた場合はすみやかに取引先にその旨を伝えましょう。その際は、発行済の領収書を返却してもらったうえで、正しい領収書を発行し直します。申請書などの書類に記載ミスがあった場合、二重線を引いて訂正印を押したうえで正しく書き直すことがありますが、領収書などの証憑(しょうひょう)書類は原則として二重線などでの訂正はNGです。軽微な記載ミスでも、新たに再発行するようにしましょう。

- Q:領収書の収入印紙代は誰が負担すべきですか?

A:領収書に貼る収入印紙代は、領収書の発行者が負担します。取引先から求められて領収書を発行する場合でも、収入印紙代は領収書を発行する側が負担しなければいけません。

- Q:消費税別では5万円未満ですが、消費税込みにすると5万円以上になる領収書に収入印紙を貼る必要はありますか?

A:この場合、収入印紙を貼る必要はありません。印紙税の課税対象になるのは税別の金額であり、消費税は考慮されません。ただしこの場合は、領収書に本体価格が5万円未満であることが明記されている必要があります。たとえば、「本体価格:47,500円」「消費税額:4,750円」「総額:52,250円」というように記載された領収書であれば、収入印紙は不要です。

- Q:領収書の収入印紙代を節約する方法はありますか?

A:印紙税法により領収書は課税文書とされており、記載金額が5万円以上であれば収入印紙を貼り付ける必要があります。たとえば、8万円の領収書を発行する場合は200円の収入印紙が必要です。しかし、1枚の領収書の記載金額が5万円未満であれば印紙税は課税されないため、たとえば8万円の領収書を4万円の領収書2枚に分割して発行すれば、収入印紙を貼る必要はなくなります。

また、領収書をPDFなどの電子データで発行する場合、印紙税は非課税です。印紙税法は紙の文書を課税対象としており、電子文書は課税対象とならないからです。

※ No.7105 金銭又は有価証券の受取書、領収書|国税庁

※ 請負契約に係る注文請書を電磁的記録に変換して電子メールで送信した場合の印紙税の課税関係について(別紙1-3)|国税庁

■簡単に使える領収書テンプレート

■まとめ~領収書や請求書のペーパーレス化を進めよう~

領収書や請求書などの書類は、紙での保管からデータでの保管へと徐々にシフトしています。電子帳簿保存法でも、請求書や領収書などの電子データによる保存を認めており、領収書をスキャナで読み取ったりスマホで撮影したりして電子データで保存することも可能です。業務効率化やコスト削減を推進するうえでも、ますますペーパーレス化は避けては通れない取り組みになっていくでしょう。

フリーランスとの取引が多い企業には、フリーランスへの発注・請求を一元管理できる「pasture」がおすすめです。電子化した発注書や請求書をワンクリックで作成・送信できる「pasture」の詳細はこちら。