注文書・発注書の書き方、作り方をわかりやすく解説(サンプル・テンプレートあり)

下請法が適用になる取引においては、親事業者(発注者)から下請事業者(受注者)へ注文書・発注書を交付する必要があります。そして、この注文書・発注書には下請法によって記載すべき事項が定められています。しかしながら、記載事項を正しく認識している担当者は意外と少なく、既存のフォーマットにささっと上書きして発行した注文書・発注書が「実は下請法に違反していた・・・」という例も少なくないようです。トラブルに発展する前に、注文書・発注書の書き方をおさらいしておきましょう。

CONTENTS

帳票発行システムなどを使わずに紙の注文書・発注書を作成・郵送する際に必要なものは、以下のとおりです。

- 注文書・発注書のフォーマット

注文書・発注書のフォーマットが社内にない場合は、Excelなどで作成しましょう。また、ネット上には注文書・発注書のフォーマットを配布しているサイトもたくさんあるので、使いやすそうなフォーマットをダウンロードして使うのもおすすめです。

- 封筒

フォーマットを使って作成した注文書・発注書を印刷したら、それを郵送する封筒が必要になります。注文書・発注書を郵送する際は、A4サイズで印刷したものを三つ折りにして「長形3号」の封筒に入れるのが一般的です。

- 「注文書在中」「発注書在中」のスタンプ

注文書・発注書を郵送するときは、封筒に「注文書在中」「発注書在中」のスタンプを押すのが慣例です。手書きでも構いませんが、注文書・発注書の数が多い場合などはスタンプを使ったほうが効率的です。

企業(親事業者)がフリーランス(下請事業者)に発注するシーンを前提に、注文書・発注書について解説していきます。

そもそも注文書・発注書とは、相手方に対して「発注」「依頼」の意思表示をする書類のこと。商取引は通常、発注者・受注者がお互いに書類を交わしながら以下のような流れで進んでいきます。注文書・発注書は「あなたに発注します」という意思表示をする目的で発行されるもので、取引の「出発点」とも言える書類です。

| 受注者 | 見積書 | → | 発注者 | |

| ← | 注文書・発注書 | |||

| 注文請書・発注請書 | → | |||

| 納品書 | → | |||

| ← | 受領書 | |||

| ← | 検収書 | |||

| 請求書 | → | |||

| ← | 領収書 |

上述した書類は、必ずしもすべての取引において発行されるわけではありません。見積書や納品書、受領書や検収書などは慣習的に発行されている書類であり、特に法律で定められているわけではないので省略されるケースも多々あります。

しかし、注文書・発注書はこれらの書類とは少し位置付けが異なります。下請法が適用になる取引においては、親事業者から下請事業者へ発注内容を明確に記載した注文書・発注書などの書面を交付することが義務付けられています。根拠になっているのが下請法第3条で規定されている、いわゆる「3条書面」です。

- 下請法 第3条

|

親事業者は、下請事業者に対し製造委託等をした場合は、直ちに、公正取引委員会規則で定めるところにより下請事業者の給付の内容、下請代金の額、支払期日及び支払方法その他の事項を記載した書面を下請事業者に交付しなければならない。

|

下請法第3条は、口頭での発注や曖昧な取り決めによって生じうる下請事業者の不利益を回避するための規定です。下請法が適用になるかどうかは以下の記事で詳しく解説していますが、資本金が1,000万円を超える企業がフリーランスに発注する場合は、ほぼ例外なく下請法が適用になると考えてください。

>> 下請法とは?発注者側が守るべき義務と取り組むべきことを分かりやすく解説 – pasture

- 下請法が適用にならない場合も注文書・発注書を発行する?

たとえば、資本金が1,000万円以下の企業がフリーランスに発注する場合は、下請法が適用になりません。そのため、注文書・発注書を交付せずに取引をしても法的に問題はありません。しかしながら、下請法が適用にならない場合でも、トラブル防止などの観点から注文書・発注書を発行しておいたほうが安心です。というのも、注文書・発注書を発行することで以下のような効果が期待できるからです。

▼「言った・言わない」のトラブルを避けられる

電話などの口頭のやり取りでは、言い間違い・聞き間違いや認識の相違などによって発注ミスや納品ミスが生じることも少なくありません。

注文書・発注書には、発注内容などの取引履歴を残す役割があります。注文書・発注書を発行していれば、納品や検収の段階になってから「こんな内容で発注していない!」「発注内容どおりに納品したはずだ!」といった認識違いが起きるリスクを低減できます。「言った・言わない」のトラブルを避け、フリーランスと良好な取引を続けていくには、下請法が適用にならない取引でも注文書・発注書を発行しておいたほうがいいでしょう。

▼フリーランスに安心して仕事をしてもらえる

下請法は、フリーランスなど下請事業者の利益保護を図ることを目的とした法律です。とはいえ、現実の取引に目を向けるとフリーランスは不安定な立場に立たされがちで、「口約束した案件は本当に発注してもらえるのか・・・」「提示した条件が合わずキャンセルになったのだろうか・・・」など、様々な不安を抱えているものです。

注文書・発注書は、「この仕事をあなたに発注したい」という意思表示をする書面です。フリーランスにとってはある意味、発注の確約とも言えるものなので、注文書・発注書があることで安心して取引をすることができます。フリーランスに安心して仕事に取り組んでもらうためにも、注文書・発注書を発行したほうが親切だと言えるでしょう。

注文書・発注書など、下請法で言う「3条書面」は、以下のとおり12項目の記載事項が定められています。

|

①親事業者及び下請事業者の名称(番号、記号等による記載も可) ②製造委託、修理委託、情報成果物作成委託又は役務提供委託をした日 ③下請事業者の給付の内容 ④下請事業者の給付を受領する期日(役務提供委託の場合は、役務が提供される期日又は期間) ⑤下請事業者の給付を受領する場所 ⑥下請事業者の給付の内容について検査をする場合は、検査を完了する期日 ⑦下請代金の額(算定方法による記載も可) ⑧下請代金の支払期日 ⑨手形を交付する場合は、手形の金額(支払比率でも可)及び手形の満期 ⑩一括決済方式で支払う場合は、金融機関名、貸付け又は支払可能額、親事業者が下請代金債権相当額又は下請代金債務相当額を金融機関へ支払う期日 ⑪電子記録債権で支払う場合は、電子記録債権の額及び電子記録債権の満期日 ⑫原材料等を有償支給する場合は、品名、数量、対価、引渡しの期日、決済期日及び決済方法 |

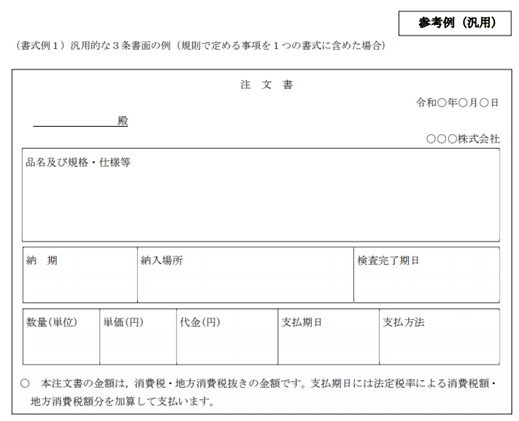

注文書・発注書に様式の決まりはありませんが、基本的に上記の12項目はすべて記載されている必要があります。公正取引委員会・中小企業庁の「下請取引適正化推進講習会 テキスト」に掲載されている注文書の書式例は以下のとおりです。

この書式例は12項目をすべて記載できるようになっていますが、実務上は注文書・発注書や業務委託契約書を、3条書面に求められる記載事項を網羅するような形で作成するのが一般的です。

|

<下請取引適正化推進講習会 テキスト P.93より引用>

|

それぞれの記載事項について注意点を解説します。

- 品名及び規格・仕様等

注文品や作業などの内容が十分に理解できるように記載します。下請事業者の知的財産権を発注の内容に含み譲渡・許諾させる場合には、譲渡・許諾の範囲を記載する必要があります。

- 納期

注文品を受領する期日を具体的に記載します。

- 納入場所

注文品を受領する場所を具体的に記載します。

- 検査完了期日

検収締切制度、納品締切制度にかかわらず、検査をおこなう場合は必ず記載します。検査完了の年月日を記載する代わりに、「納品後○日」「納品後○日以内」と記載しても問題はありません。

- 数量

発注する数量が1個の場合は、数量の欄は不要です。

- 単価

発注する数量が1個の場合は、単価の欄は不要です。

- 代金

下請代金は本体価格だけでなく、消費税及び地方消費税(以下「消費税等」)の金額も明示するのが望ましく、たとえば、以下のような方法で記載します。

①本体価格と消費税等額分を区分してそれぞれの額を記載する。

②本体価格を記載するとともに同単価に消費税等額分(基本的には、消費税等の税率を乗じて算出した額)を加算した額を下請代金として支払う旨を記載する。

下請代金を、いわゆる内税方式として消費税等込みで記載する場合は、その旨を明確に記載する必要があります。また、下請代金から、下請代金を下請事業者の金融機関口座へ振り込む際の手数料を差し引いて支払う場合には、その旨を記載する必要があります。

- 支払期日

下請代金の支払年月日を具体的に記載します。それができない場合は、支払制度を記載しても差し支えありません。ただし、「納品後○日以内」という記載は支払期日を特定できないので認められません。

- 支払方法

下請代金を金融機関への口座振込により支払う場合、支払期日が金融機関の休業日にあたる場合に当該金融機関の翌営業日に支払うこととする場合は、下請事業者と合意のうえで、その旨を記載します。

注文書・発注書の呼び方は、「注文書」と「発注書」が混在しているのが現状です。注文書と発注書は違う書面だと認識している方もいるかもしれませんが、法的な違いはありません。

しかしながら、業界の慣例や会社によっては使い分けているケースも見られます。よくある使い分けの基準は、物理的に形のあるものを注文する場合は「注文書」、物理的に形がないものや作業そのものを注文する場合は「発注書」というものです。

注文書と発注書、どちらを表題にして書面を発行しても構いませんが、もし企業内で使い分けのルールもなく注文書と発注書が混在しているようであれば、紛らわしいだけなので統一したほうがいいでしょう。

注文書・発注書は上述のとおり、相手方に対して「発注する」という意思表示をする書面のことです。一方で、注文請書・発注請書は相手方からの発注の意思表示に対し、それを「引き受ける」という意思表示をする書面です。

①企業がフリーランスに対して注文書・発注書を発行する

②フリーランスが企業に対して注文請書・発注請書を発行する

①②がワンセットになっているのが分かりやすい流れですが、実務上は、注文請書・発注請書が発行されるケースはそれほど多くはありません。繰り返しになりますが、下請法が適用になる取引において、親事業者は注文書・発注書を発行する義務があります。一方で、下請事業者側に注文請書・発注請書を発行しなければいけないという義務はありません。

- 注文書・発注書と注文請書・発注請書はセットで効力を持つ

上述した①②のように、注文書・発注書と注文請書・発注請書がセットになっている場合は申込みと承諾の意思が合致していることが明確になるため、契約が成立します。ですが、実際のビジネスの現場では必ず注文請書・発注請書が発行されるわけではありません。原則として、注文書・発注書はそれ単体では法的効力を持ちませんが、注文書・発注書のみで契約が成立するケースもあります。

たとえば、基本契約で「注文書・発注書のみで契約が成立する」ことを合意している場合は、注文書・発注書のみで契約が成立します。また、得意先から注文書・発注書を受け取ったのに返事をしなかった場合も同様です。継続的取引のある得意先から注文書・発注書による申込みがあったにもかかわらず、その申込みに対する諾否の通知をしない場合は、申込みを承諾したものとみなされ(商法509条)、自動的に契約が成立するのです。

- 下請代金額が決まっていない場合

注文書・発注書の「下請代金額」には、下請代金の額を明記します。ただし、具体的な下請代金額を記載できない正当な理由がある場合は、算定方法による記載も認められています(例:工賃○円 × 所要時間数 + 原材料費(〇〇円))。

- 毎回変わらない「共通記載事項」について

下請取引は継続的におこなわれるケースが大半です。そのため、支払方法や検査期間などの基本的事項が毎回変わらない場合は、これらの事項(共通記載事項)をあらかじめ別の書面によって通知することで、発注書を交付するたびに記載する必要がなくなります。

- 注文書・発注書への押印は必要?

注文書・発注書には発行する企業の社印が押されているケースが一般的です。しかしながら、注文書・発注書への押印は必須ではなく、押印の有無によって注文書・発注書の効力が変わることもありません。ハンコを押す必要がないのにわざわざ押しているのは日本の商習慣によるところが大きく、ある意味、ビジネスマナーとして押印するのが慣例になっています。

なお、様々なビジネス書類の電子化が進むなかで、注文書・発注書もPDFなどの電子データで作成されるケースが増えました。この場合も押印する必要はありませんが、「電子印鑑」が押されるのが一般的です。※ 電子印鑑(デジタル印鑑)とは、パソコン上で画像データ化した印影を押印できる印鑑のこと

- 注文書・発注書に収入印紙は必要?

原則として、注文書・発注書に収入印紙を貼る必要はありませんが、例外的に収入印紙が必要になる場合があります。以下の3つのケースは、注文書・発注書が「契約書」とみなされます。契約書は印紙税法上の課税文書に該当するため、収入印紙の貼り付けが必要です。

・基本契約で「注文書・発注書の交付によって契約が成立する」旨の合意をしている場合

・見積書に対して承諾の意思表示をする注文書・発注書の場合

・当事者双方が注文書・発注書に署名もしくは押印をしている場合

▼注文書・発注書に貼る収入印紙の金額

注文書・発注書が契約書とみなされて課税文書(2号文書)に該当する場合、これらに貼る収入印紙の金額(印紙税額)は以下のように規定されています。

| 記載された契約金額 | 印紙税額 |

| ~1万円 | 非課税 |

| 1万円~100万円 | 200円 |

| 100万円~200万円 | 400円 |

| 200万円~300万円 | 1,000円 |

| 300万円~500万円 | 2,000円 |

| 500万円~1,000万円 | 10,000円 |

| 1,000万円~5,000万円 | 20,000円 |

| 5,000万円~1億円 | 60,000円 |

| 1億円~5億円 | 100,000円 |

| 5億円~10億円 | 200,000円 |

| 10億円~50億円 | 400,000円 |

| 50億円~ | 600,000円 |

| 契約金額の記載なし | 200円 |

注文書・発注書の保存期間

注文書・発注書は、証憑(しょうひょう)書類として一定期間の保存が義務付けられています。法人における注文書・発注書の保存期間は原則として7年間です。

ただし、欠損金(赤字)の生じた事業年度については保存期間が9年間、もしくは10年間になることがあるので注意が必要です。従来、欠損金(赤字)の繰越期間は7年間でしたが、平成23年の税制改正により、平成20年4月1日以降に終了した事業年度に生じた欠損金の繰越期間が9年間となりました。そのため、平成20年4月1日以降に終了した欠損金の生じた事業年度については、注文書・発注書を9年間保存することとされました。

さらに、平成27年度・28年度の税制改正により、平成30年4月1日以降に開始する事業年度に生じた欠損金の繰越期間が10年間とされました。そのため、平成30年4月1日以降に開始する欠損金の生じた事業年度については、注文書・発注書を10年間保存することとされました。

また、個人事業主における注文書・発注書の保存期間は原則として5年間です。ただし、個人事業主のなかでも消費税の課税事業者は、消費税法によって注文書・発注書を7年間保存する必要があります。

注文書・発注書をメールで送付する際の注意点

初めて取引をする企業の場合や、取引先の担当者が変わった場合などは、注文書・発注書をメールで送付する前にあらかじめ確認をとるのがマナーです。書類での郵送を希望する企業もありますし、断りなくメールで送ると気付かずに納品が遅れてしまうケースもあるからです。また、メールで送付する場合は取引先が後から検索しやすいよう、件名に「注文書のご送付」などと明記するようにしましょう。

見積書がある場合は表記を合わせる

取引先から事前に見積書を発行してもらっている場合、注文書・発注書の表記はできるだけ見積書の表記に合わせるようにしましょう。見積書と注文書・発注書で表記が異なる部分があると認識違いが起きる可能性があり、後にトラブルに発展するおそれがあるからです。同じ理由で、見積書をもらった後に発注内容を変更したい場合は、見積書を作成し直してもらうのが良いでしょう。

■まとめ~下請法に則った注文書・発注書でパートナーと安心の取引を!

企業が注文書・発注書を発行する際に、細心の注意を払うべきなのが「下請法」です。下請法をしっかりと理解し、「注文書・発注書に下請法に違反する内容が含まれていないか?」など、ガイドラインを作成してオペレーションに落とし込んでいく必要があります。加えて、注文書・発注書やその控えは、決められた期間、適切に保管していかなければいけません。

フリーランスや業務委託のパートナーとの取引が多い企業には、「pasture」がおすすめ。下請法に則った注文書・発注書を電子データで発行・オンライン送付できる「pasture」の詳細はこちら。