注文書・発注書の保管期間は?電子保存の方法を解説

注文書・発注書とは、相手方に対して「発注」「依頼」の意思表示をする書類。下請法が適用になる取引においては注文書・発注書の交付が義務付けられており、証憑(しょうひょう)書類としても一定期間の保管が求められています。注文書・発注書の保管期間は、法人の場合と個人事業主の場合で異なるほか、それぞれ例外があるので注意が必要です。今回は、注文書・発注書の保管期間や管理方法について解説していきます。

CONTENTS

注文書・発注書とは、相手方に対して「発注」「依頼」の意思表示をする書類のこと。下請法が適用になる取引においては、親事業者から下請事業者へ発注内容を明確に記載した注文書・発注書などの書面を交付することが義務付けられています。根拠になっているのが下請法第3条で規定されている、いわゆる「3条書面」です。

注文書・発注書(3条書面)の書き方については、以下の記事で詳しく解説しています。

>> 注文書・発注書の書き方を分かりやすく解説 – pasture

- 「注文書」と「発注書」は何が違う?

注文書・発注書の呼び方は、「注文書」と「発注書」が混在しているのが現状です。注文書と発注書は違う書面だと認識している方もいるかもしれませんが、言葉だけの問題で実務上、違いはありません。ですが、業界の慣例や会社によっては使い分けているケースも見られます。よくあるのが、物理的に形のあるものを注文する場合は「注文書」、形がないものや作業そのものを依頼する場合は「発注書」という使い分けです。

注文書と発注書、どちらを表題にして書面を発行しても構いませんが、もし企業内で使い分けのルールもなく「注文書」と「発注書」が混在しているようであれば、紛らわしいので統一したほうがいいでしょう。

- 原則:7年間

法人における注文書・発注書の保管期間は「7年間」と定められています。

- 例外:9年間・10年間

従来、欠損金(赤字)は7年間の繰り越しが認められていましたが、平成23年の税制改正によって繰越期間が9年間に伸長されました。この変更にともない、平成20年4月1日以降に終了した欠損金の生じた事業年度については、注文書・発注書も「9年間」の保管が必要になりました。

また、平成27・28年度の税制改正によって欠損金の繰越期間が10年間に伸長されました。この変更にともない、平成30年4月1日以降に開始する欠損金の生じた事業年度については、注文書・発注書も「10年間」の保管が必要になりました。

※ 参考:No.5930 帳簿書類等の保存期間及び保存方法|国税庁

- 原則:5年間

個人事業主は、注文書・発注書を「5年間」保管する必要があります。青色申告か白色申告かによって保管期間に違いはなく、いずれの場合も5年間の保管が求められています。

- 例外:7年間

消費税の課税事業者である個人事業主は、消費税法の規定によって注文書・発注書を「7年間」保管しなければいけません。基準期間(前々年度)の課税売上高が1,000万円以下の個人事業主は消費税の免税事業者であるため、注文書・発注書の保管も原則どおり5年間でOKです。一方、基準期間(前々年度)の課税売上高が1,000万円を上回る個人事業主は課税事業者となるため、注文書・発注書を7年間保管する必要があります。

※参考:No.6625 請求書等の記載事項や発行のしかた|国税庁

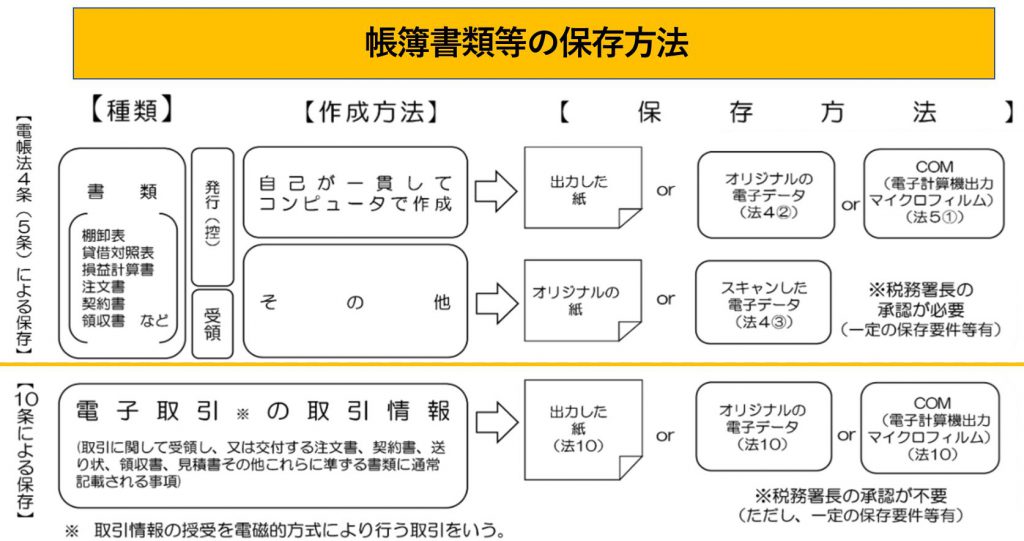

注文書・発注書の保管方法は、大きく「紙での保管」「マイクロフィルムでの保管」「電子データでの保管」に分かれます。なお、マイクロフィルムでの保管は現在、一般的な方法とは言えないため、詳細な説明は割愛させていただきます。以下では、紙で保管する場合と電子データで保管する場合について詳しく解説していきます。

- 注文書・発注書を「紙」で保管する場合

注文書・発注書は、自社で発行した注文書・発注書の控えを保管する場合と、取引先から受領した注文書・発注書を保管する場合があります。いずれの場合も、月別にファイリングしたり取引先別にファイリングしたりして保管するのが一般的です。

しかしながら、近年、紙での保管から電子データでの保管にシフトする企業が増えています。それは、紙で保管していると、どうしても以下のようなデメリットやリスクが避けられないからです。

・仕分けやファイリングが大変で、ミスが起こりやすい。

・経年劣化によって印刷の文字が薄くなり、読みにくくなることがある。

・火災などの災害、また人的なミスによって破損・紛失のリスクがある。

・書棚・キャビネットや書庫など、保管するための設備・場所を確保する必要がある。

・後で参照したくなったときに、探すのに時間がかかる。

- 注文書・発注書を「電磁気(電子データ)」で保管する場合

注文書・発注書を電子データで保管する場合は、以下の3パターンが想定されます。それぞれのパターンごとにご説明します。

・自社がコンピュータで作成した注文書・発注書の控え

・取引先から受け取った紙の注文書・発注書

・電子取引による注文書・発注書

▼自社がコンピュータで作成した注文書・発注書の控え

自社が一貫してコンピュータで作成した注文書・発注書の控えは、出力した紙で保管するほか、オリジナルの電子データで保管することができます。

注意したいのは、電子データで保管する場合は事前に「税務署長の承認」が必要になるということです。自社の判断だけで、電子データでの保管ができるわけではありません。その他にも、一定の要件をクリアする必要があります。詳しくは国税庁のパンフレットをご覧ください。

▼取引先から受け取った紙の注文書・発注書

取引先から受け取った紙の注文書・発注書は、そのまま紙で保管するほか、スキャナで読み取って電子データや、スマホで撮影した電子データで保管することができます(この保管方法は「スキャナ保存」と呼ばれます)。

この場合も、自社で勝手にスキャンしてデータを保管しておけばいいというわけではありません。スキャナ保存をするためには、事前に「税務署長の承認」が必要になるほか、一定の要件を満たす必要があります。詳しくは国税庁のパンフレットをご覧ください。

▼電子取引による注文書・発注書

もともと電子データで作成・授受している注文書・発注書は、電子データで保管する必要があります。これは、電子帳簿保存法10条で求められる「義務」であり、上述した2つのパターンと違って税務署長の承認は不要です。

・電子帳簿保存法 第10条

|

所得税及び法人税の保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

|

ここで言う「電子取引」には、以下のような取引が含まれます。

(1)いわゆるEDI取引

(2)インターネット等による取引

(3)電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む)

(4)インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

自社がコンピュータで作成した注文書・発注書の控えを電子データで保管する場合は、事前に税務署長の承認を受ける必要があります。また、取引先から受け取った紙の注文書・発注書をスキャンデータやスマホでの撮影データで保管する場合も、事前に税務署長の承認が必要です。そして、いずれの場合も、電子データでの保管を希望する日の3ヶ月以上前に、税務署に申請書を提出しなければいけません。

申請書は、国税庁のWebサイトからダウンロードできます。

>> [手続名]国税関係帳簿の電磁的記録等による保存等の承認申請|国税庁

>> [手続名]国税関係書類の電磁的記録によるスキャナ保存の承認申請|国税庁

- 注文書・発注書を楽に保管するなら電子取引がおすすめ!

上述のとおり、もともと電子データでやりとりしている注文書・発注書を電子データで保管する場合は、税務署長の承認は要りません。様々なビジネス書類の電子化・データ化が進むなか、業務効率化を図るためにも、管理・保管をスマートにするためにも、注文書・発注書は電子取引でやり取りするのが賢明です

注文書・発注書を電子化・システム化するメリットは様々ですが、特に大きいのは以下の2点でしょう。

- コストを削減できる

注文書・発注書を電子化することで、印刷や郵送、ファイリングなどの作業が一切不要になります。紙での場合に比べると、印刷代や郵送費を削減できるだけでなく、封入や発送などの作業コストもカットできます。

「保管」に目を向けると、電子化した注文書・発注書なら会社のサーバー上やクラウド上に保管できます。書庫やキャビネットなどの保管スペースに要するコストを削減できるのも大きな利点だと言えるでしょう。

- 下請法を遵守できる

注文書・発注書を発行していても、その内容が下請法に則っていないケースは少なくありません。親事業者が下請法に違反をすると罰金を科せられる可能性があるだけでなく、企業名や違反事実が公正取引委員会のWebサイトに公表され、企業としての信用やイメージが大きく損なわれます。

下請法を遵守して注文書・発注書を発行するには、マンパワーに頼らずシステムの力を借りるのが賢明です。一般的に「ワークフローシステム」や「請求書発行システム」と呼ばれるシステムには、下請法に対応した注文書・発注書の発行機能が付いています。このようなシステムを導入することで、意図せず下請法に違反してしまうといったリスクを低減できます。

企業が注文書・発注書を発行する際に、細心の注意を払うべきなのが「下請法」です。下請法の規定に則った注文書・発注書を発行するとともに、税務調査の際に困ることがないよう、決められた期間は適切に保管していく必要があります。

フリーランスや業務委託のパートナーとの取引が多い企業には、「pasture」がおすすめ。下請法に則った注文書・発注書を電子データで発行・オンライン送付できる「pasture」の詳細はこちら。

現在、帳票書類を電子化する動きが盛んですが、下請法が絡んでくることからも「注文書・発注書の電子化」は優先して取り組むべき課題だと言えるでしょう。注文書・発注書だけでなく、請求書、領収書、契約書、納品書なども一定期間の保管が必要です。それぞれの保管期間などは、以下の記事を参照してください。

>> 請求書の保管期間はいつまで?管理方法を紹介 – pasture

>> 領収書の保管期間はいつまで?保管期間の注意点とは – pasture

>> 契約書の保管期間はいつまで?法律上の保管期間と保存方法を紹介 – pasture

>> 納品書の保管期間はいつまで?保管方法についても分かりやすく解説 – pasture