納品書の保管期間はいつまで?保管方法についても分かりやすく解説

納品書とは、受注者が発注者に商品を納品する際に発行する書類のこと。発注者は、納品書があることで、注文した内容どおりに納品されているかどうかを確認することができます。この納品書は、証憑書類の一つとして一定期間の保管が義務付けられています。ただし、法人と個人事業主では保管期間が異なるうえ、それぞれ例外もあります。また、保管方法の一つとして「電子データでの保管」も認められていますが、いくつかの要件をクリアしなければいけません。今回は、納品書の保管期間や保管方法について解説していきます。

CONTENTS

■納品書とは?

納品書とは、取引先に商品や成果物を納品する際に発行する書類のことで、受注者側から発注者側へ発行されます。法的には「納品書を発行しなければいけない」というルールはありませんが、これまでの商習慣から納品書が発行されるケースは少なくありません。

納品書には、納品された商品や成果物に関する明細が記されており、発注者は納品書を見ることで、注文した内容どおりに納品されているかどうかを確認することができます。納品書の書き方や記載項目に関しては、以下の記事で詳しく解説しています。

>> 納品書の書き方と必須の記載項目を分かりやすく解説 – pasture

納品書は、請求書や領収書などと同様に、取引の証拠となる証憑(しょうひょう)書類にあたり、一定期間の保管が義務付けられています。

■法人における納品書の保管期間

納品書の保管期間にはルールがあります。現状のルールを理解しつつ、法律改正をされることも念頭におき保管をしていく必要があります。

- 原則:7年間

法人はその規模を問わず、納品書を「7年間」保管しなければいけません。

- 例外:9年間・10年間

欠損金(赤字)の繰越期間が伸長されたことから、赤字のある事業年度は以下のように納品書の保管期間も伸長されます。

・平成23年の税制改正

→ 平成20年4月1日以降に終了した事業年度に生じた欠損金は繰越期間が9年間に。

→ 平成20年4月1日以降に終了した欠損金の生じた事業年度については、納品書も9年間保管しなければいけません。

・平成27年度・28年度の税制改正

→ 平成30年4月1日以降に開始する事業年度に生じた欠損金は繰越期間が10年間に。

→ 平成30年4月1日以降に開始する欠損金の生じた事業年度については、納品書も10年間保管しなければいけません。

※ 参考:No.5930 帳簿書類等の保存期間及び保存方法|国税庁

■個人事業主における納品書の保管期間

- 原則:5年間

フリーランスなどの個人事業主は、青色申告か白色申告かを問わず、納品書を「5年間」保管しなければいけません。

- 例外:7年間

個人事業主のなかでも消費税の「課税事業者」は、納品書を7年間保管しなければいけません。消費税の課税事業者とは、消費税の納税義務のある事業者のことです。なお、課税売上高が1,000万円以下の事業者は消費税の納税義務が免除される「免税事業者」となります。つまり、課税売上高が1,000万円を上回る個人事業主は課税事業者となるため、納品書を7年間保管する必要があるということです。

※参考:No.6625 請求書等の記載事項や発行のしかた|国税庁

なお、2023年10月1日からスタートするインボイス制度によって、課税売上高が1,000万円以下の個人事業主も申請によって課税事業者になることができます。インボイス制度については、以下の記事で詳しく解説しています。

>> インボイス制度(方式)とは?事業者が対応するポイントを解説! – pasture

■納品書の保管方法の種類

納品書の保管方法は、大きく3つに分かれます。「紙で保管」「電子データで保管」「マイクロフィルムで保管」の3パターンです。ただし、マイクロフィルムでの保管はあまり一般的な方法とは言えないため、本記事での説明は割愛させていただき、「紙で保管」「電子データで保管」を解説します。

- 納品書を「紙」で保管する

納品書を紙の状態で保管する方法です。自社で作成した納品書の控えをプリントアウトして保管する場合と、取引先から受け取った紙の納品書を保管する場合があります。電子データでの保管に比べると、紙での保管には以下のようなデメリット・リスクがあると言われます。

・手間がかかる

担当者が手動で振り分け、ファイリング、ラベリングなどをおこなうため、手間がかかります。

・経年劣化する

時間とともに、紙だけでなくインクも劣化していきます。納品書が経年劣化すると文字・数字が見えにくくなったり、破れたりするリスクがあります。

・コストがかかる

納品書を紙で作成する場合、印刷代やインク代、郵送代などがかかります。また、納品書を紙で保管する場合、キャビネットや書庫などを確保する必要があります。取引量の多い企業ほど、保管コストの負担が大きくなっていきます。

・探す時間がかかる

納品書を紙で保管している場合、後になって特定の納品書を参照したいと思ったとき、探すのに時間がかかりがちです。

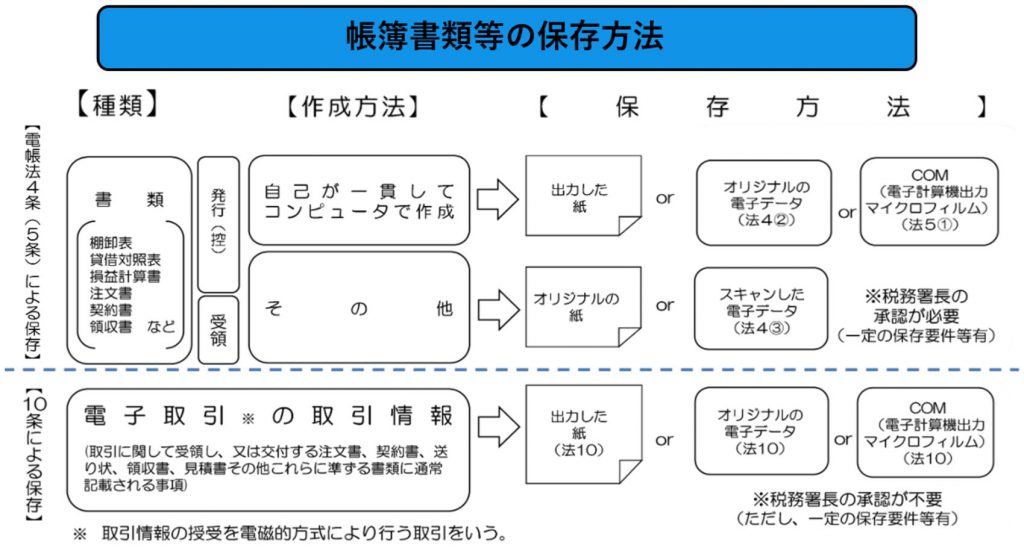

- 納品書を「電磁気(電子データ)」で保管する

従来は、紙での保管が当たり前でしたが、近年はペーパーレス化の流れから電子データでの保管に着手する企業が増えつつあります。電子データでの保管は「自社がコンピュータで作成した納品書の控え」「取引先から受け取った紙の納品書」「電子取引による納品書」の3パターンが想定されます。パターンごとにご説明していきましょう。

▼自社がコンピュータで作成した納品書の控え

自社が一貫してコンピュータで作成した納品書の控えは、印刷して紙で保管できるのはもちろん、オリジナルの電子データで保管することも可能です。ただし、電子データで保管する場合は一定の要件をクリアするとともに、事前に税務署長の承認を受けなければいけません。詳細は、国税庁のパンフレットをご覧ください。

▼取引先から受け取った紙の納品書

取引先から受領した紙の納品書は、紙のままで保管できるのはもちろん、スキャナで読み取った電子データを保管したり、スマホやデジカメで撮影した電子データを保管したりすることも可能です。なお、この保管方法は「スキャナ保存」と呼ばれます。スキャナ保存をおこなうには一定の要件をクリアするとともに、事前に税務署長の承認を受けなければいけません。詳細は、国税庁のパンフレットをご覧ください。

▼電子取引による納品書

電子取引(紙ではなく電子でおこなう取引)による納品書は、電子データで保管する必要があります。厳密に言うと、送信者側も受信者側も、最初からメールやインターネットシステムなどの電磁的方法によって納品書をやり取りしている場合は、電子帳簿保存法10条が適用になります。

・電子帳簿保存法第10条

| 所得税及び法人税の保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。 |

電子帳簿保存法第10条では、電子取引をおこなった場合は、その電子取引に関連する内容はすべてデータで保存しなければならないと規定されています。なお、電子データの保管にあたっては税務署長の承認は不要です。

■納品書を電子化するメリット

まだまだ紙で納品書を発行している企業・個人事業主が大半ですが、業務効率化やコスト削減を図りたいなら、早い段階で電子化(電子納品書)に切り替えたほうが賢明です。納品書を電子化することで、一般的に以下のようなメリットがあると言われます。

- メリット01:業務を効率化できる

納品書を電子化する最大のメリットは業務効率化を推進できることです。たとえば、取引先から受け取った納品書や自社で発行した納品書の控えを、後になって参照したいケースがあると思います。このとき、納品書を紙で管理していると、どうしても目的の納品書を探すのに時間がかかりがちです。一方、納品書を電子化していれば検索性が向上するため、瞬時に目的の納品書にたどり着くことができるでしょう。テレワーク環境下でも、納品書をデータで保管していればオフィスに探しにいく必要はなく、どこにいても容易に参照することができます。

また、発行した納品書にミスがあり修正が必要になった場合も、紙での再発行となると手間がかかりますが、電子化していれば簡単に修正・再発行が可能です。メールに添付すればすぐに送信できるので、取引先を長く待たせることもありません。

- メリット02:コストを削減できる

紙で納品書を作成して取引先に届けるには、紙代やインク代、印刷代や郵送費など様々な費用がかかり、印刷・郵送にともなう作業コストも決して少なくありません。一方、納品書を電子化することでこのようなコストをすべてカットでき、大幅なコスト削減につながります。

- メリット03:セキュリティを強化できる

紙で納品書を管理している以上、紛失や盗難のリスクは避けられません。誰かが持ち出したまま紛失してしまうリスクもありますし、別のバインダーなどに紛れ込んでしまう可能性もあるでしょう。一方、納品書をデータで管理していれば、システム上でアクセス制限やダウンロード制限をかけることが可能。紙での管理に比べ強固なセキュリティ対策ができ、紛失や盗難のリスクを低減できます。

- メリット04:災害リスクに備えられる

紙の納品書を管理していると、火災・水害などの自然災害で紙そのものが消失してしまう可能性があります。一方、納品書をデータ化していれば容易にバックアップデータの作成が可能。バックアップデータをクラウド上に保存していれば、自然災害によるデータの紛失・消失を防ぐことができます。

■納品書を電子化する手順・注意点

- 税務署長の承認はお早めに!

自社がコンピュータで作成した納品書の控えを電子データで保管する場合は、事前に税務署長の承認が必要です。また、取引先から受け取った紙の納品書をスキャンデータやスマホでの撮影データで保管する場合も、事前に税務署長の承認が必要になります。いずれも、電子データでの保存を希望する日の3ヶ月以上前に、税務署に申請書を提出しなければいけません。

申請書は、国税庁のホームページからダウンロードできます。

>> [手続名]国税関係帳簿の電磁的記録等による保存等の承認申請|国税庁

>> [手続名]国税関係書類の電磁的記録によるスキャナ保存の承認申請|国税庁

- 電子帳票システムが便利!

パソコンにOfficeのアプリケーションがあれば、納品書を電子化すること自体は難しいことではありません。ですが、できるだけ手間をかけず、より効率的に電子納品書を作成したいなら電子帳票システムを利用するのがいいでしょう。

電子帳票システムとは、Web上でデータを入力し、請求書や納品書、注文書などの発行・送付を効率化するシステムのこと。電子帳票システムを導入することで、手作業による手間やミスをなくし、スピーディーかつ正確に電子納品書を発行できます。

■まとめ~納品書だけでなく、あらゆる書類の電子化・電子保存が急務です!

紙の納品書もきちんとファイリング・管理して、保管期間を守っていれば大きな問題が起きることはないかもしれません。とはいえ、電子データでの管理に比べると作業コストが大きく、業務も非効率になりがちです。ビジネス文書の電子化・ペーパーレス化が加速する現状を踏まえれば、納品書も早い段階で電子化・電子保存を検討するのがいいでしょう。

なお、納品書だけでなく請求書や領収書、注文書や契約書なども一定期間の保管が求められています。それぞれの文書の保管期間などは、以下の記事で詳しく解説しています。

>> 請求書の保管期間はいつまで?管理方法を紹介 – pasture

>> 領収書の保管期間はいつまで?保管期間の注意点とは – pasture

>> 注文書・発注書の保管期間は?電子保存の方法を解説 – pasture

>> 契約書の保管期間はいつまで?法律上の保管期間と保存方法を紹介 – pasture

フリーランスとの取引が多い企業には、フリーランスへの発注・請求を一元管理できる「pasture」がおすすめです。電子化した請求書や注文書をワンクリックで作成・送信できる「pasture」の詳細はこちら。

※本記事は作成時点の官公庁Webサイトを参考に編集をしています。各種法律・制度についての最新情報や問い合わせ先などは各官公庁のWebサイトでご確認ください。