領収書の保管期間はいつまで?保管期間の注意点とは

企業でもフリーランスでも、経費精算・申告のためには領収書が必要です。そのため、「領収書はなくさないように保管しておく」という意識は大抵の方が持っていると思います。しかし、「領収書をいつまで保管しておくべきか?」という問いに対しては、正確に答えられる方は少ないかもしれません。

領収書は、税務調査の際に提出を求められることもあるので、法人税の申告や確定申告が終わったからといって破棄することはできません。今回は、法律で定められている領収書の保管期間や管理方法について解説していきます。

CONTENTS

■法人における領収書の保管期間

法人における領収書の保管期間にはルールがあります。領収書の管理がずさんだったり保管期間を守っていなかったりすると、税務調査が入ったときに苦労することになり、場合によってはペナルティを科されてしまうケースもありますので理解しましょう。

- 原則:7年間

法人は、領収書を7年間保管する必要があります。

- 例外:9年間・10年間

税制改正によって欠損金(赤字)の繰越期間が9年間・10年間とされたことから、赤字が発生した事業年度については領収書を9年間・10年間、保管する必要があります。詳しくは以下のとおりです。

・平成20年4月1日以降に終了した欠損金の生じた事業年度 → 領収書を9年間保管

・平成30年4月1日以降に開始する欠損金の生じた事業年度 → 領収書を10年間保管

※ 参考:No.5930 帳簿書類等の保存期間及び保存方法|国税庁

■個人事業主における領収書の保管期間

- 原則:青色申告の場合7年間、白色申告の場合5年間

個人事業主における領収書の保管期間は、青色申告か白色申告かによって異なります。青色申告の場合、領収書は「現金預金取引等関係書類」に該当し、7年間の保管が必要です(前々年度の所得が300万円以下の場合は5年間)。白色申告の場合、領収書の保管期間は5年間とされています。

- 例外:7年間

消費税の課税事業者となっている個人事業主は、白色申告の場合でも領収書を7年間保管しなければいけません。

※参考:No.6625 請求書等の記載事項や発行のしかた|国税庁

■領収書の保管期間の起算点

領収書の保管期間の起算点は、法人の場合は「事業年度の法人税申告期限日の翌日」、個人事業主の場合は「確定申告期限日の翌日」となります。よく勘違いされるところですが、領収書に記載のある発行日から起算するわけではありませんのでご注意ください。

■領収書の保管方法の種類

現在、領収書を「紙」で保管している企業がほとんどだと思いますが、法的には紙以外での保管方法も認められています。その方法が「マイクロフィルム」と「電子データ」です。

- 領収書を「紙」で保管する

紙の領収書は、クライアントごとにファイリングしたり、月ごとにファイリングしたりして保管するのが一般的です。しかしながら、紙で領収書を保管していると以下のような課題があるのも事実です。

・目視&手動で振り分け・ファイリングをする必要があるので手間がかかる

・目視&手動で入力をおこなうため、ヒューマンエラーが起こりやすい。

・紙質やインクの種類によっては、経年劣化で文字がかすんで見えなくことがある。

・火災などの災害によって、紛失・破損する可能性がある。

・保管するためにキャビネットや書庫などの場所を確保する必要がある。

- 領収書を「マイクロフィルム」で保管する

一定の要件をクリアすることで、領収書をマイクロフィルムで保管することもできます。ただし、マイクロフィルムによる保管は現在、一般的な方法とは言えないため詳細は割愛します。

- 領収書を「電磁気(電子データ)」で保管する

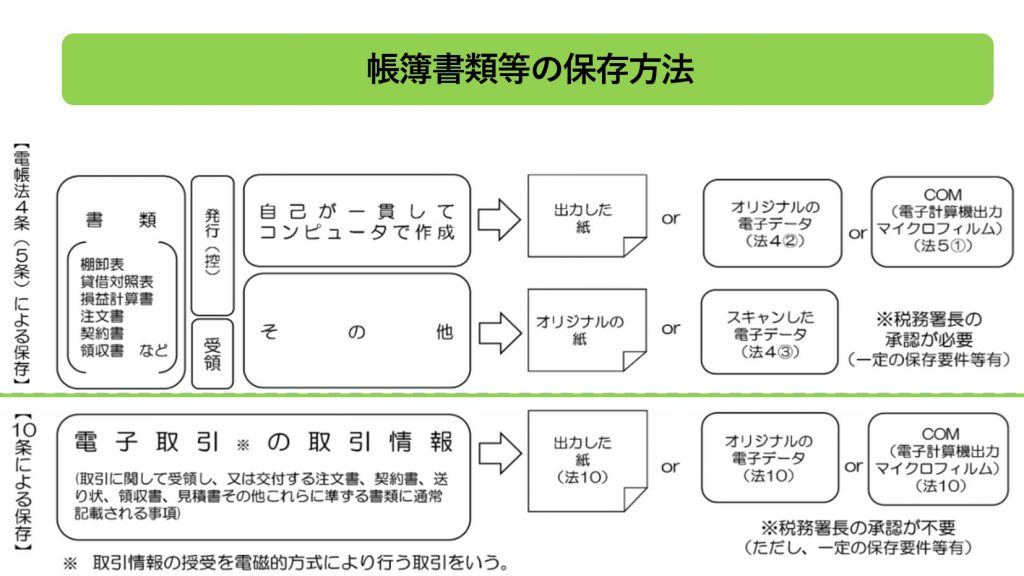

一定の要件をクリアすることで、領収書を電子データで保管することができます。「自社がコンピュータで作成した領収書の控え」「取引先から受け取った紙の領収書」「電子取引による領収書」の3パターンでそれぞれ要件などが異なります。

▼自社がコンピュータで作成した領収書の控え

自社が一貫してコンピュータで作成した領収書の控えは、印刷した紙で保管できるのはもちろん、オリジナルの電子データで保管することも認められています。電子データで保管するためには、一定の要件を満たすとともに税務署長の承認を受けなければいけません。詳細は、以下の国税庁のページでご確認ください。

▼取引先から受け取った紙の領収書

取引先から受領した紙の領収書は、そのまま紙で保管できるのはもちろん、スキャナで読み取って電子データで保管することも認められています(スマホで撮影した電子データでの保管も可能です)。いわゆる「スキャナ保存」をおこなうには、一定の要件を満たすとともに税務署長の承認を受けなければいけません。詳細は、以下の国税庁のページでご確認ください。

▼電子取引による領収書

当初から電子データでやりとりしている領収書(電子領収書)は、電子データを保管しておかなければいけません(電子帳簿保存法第10条)。なお、電子データでの保管にあたっては税務署長に承認を受ける必要はありません。

・電子帳簿保存法第10条

|

所得税及び法人税の保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

|

■電子帳簿保存法の改正で領収書の保管はどう変わる?

2020年度の電子帳簿保存法改正(2020年10月1日施行)によって、領収書の取扱いや経費精算のあり方が大きく変わります。端的に言うと、キャッシュレス決済の場合は紙の領収書は不要になり、利用明細のデータが領収書の代わりになります。

従来から電子データによる領収書の保管が認められていましたが、そのためには領収書をスキャン、もしくはスマホで撮影したうえで、電子データに対してタイムスタンプを付与する必要がありました。今回の改正によって、データを受け取ったユーザーが自由に改定できないシステムを利用していれば、タイムスタンプを付与することなく電子データで保存できるようになりました。

ここで言う「自由に改定できないシステム」とは、一定の要件をクリアした会計システムや経費精算システムなどが該当します。これらのシステムとクレジットカード、Suica、PayPayなどの決済情報を連携することで、利用明細を領収書代わりとすることができます。

電子帳簿保存法については、以下の記事で詳しく解説しています。

>> 電子帳簿保存法とは?導入のメリットと導入手順を解説 – pasture

■まとめ~領収書は保管期間を守ってスマートに管理しよう!

領収書の管理がずさんだったり保管期間を守っていなかったりすると、税務調査が入ったときに苦労することになり、場合によってはペナルティを科されてしまいます。領収書は法律の規定に則り、きちんと保管・管理するようにしましょう。

領収書だけでなく、請求書や納品書、注文書や契約書も一定期間の保管が必要です。それぞれの書類の保管期間などは、以下の記事で詳しく解説しています。

>> 注文書・発注書の保管期間は?電子保存の方法を解説 – pasture

>> 請求書の保管期間はいつまで?管理方法を紹介 – pasture

>> 納品書の保管期間はいつまで?保管方法についても分かりやすく解説 – pasture

>> 契約書の保管期間はいつまで?法律上の保管期間と保存方法を紹介 – pasture

フリーランスとの取引が多い企業には、フリーランスへの発注・請求を一元管理できる「pasture」がおすすめです。電子化した発注書や請求書をワンクリックで作成・送信できる「pasture」の詳細はこちら。

※本記事は作成時点の官公庁Webサイトを参考に編集をしています。各種法律・制度についての最新情報や問い合わせ先などは各官公庁のWebサイトでご確認ください。