請求書の保管期間はいつまで?法人・個人事業主別に解説

請求書は取引の証拠となる「証憑(しょうひょう)書類」にあたり、一定期間の保存が義務付けられています。そのため、支払いが終わったからといって破棄することはできず、決められた期間は保管しておかなければいけません。請求書の保管期間は、所得税法や法人税法、消費税法などで定められており、法人の場合と個人事業主の場合で期間が異なります。今回は、請求書の保管期間や管理方法について解説していきます。

CONTENTS

- 原則:7年間

法人における請求書の保管期間は7年間とされています。以前は、会社の規模によって保管期間が異なっていましたが、現在は会社に規模にかかわらず7年間とされています。

- 例外:9年間・10年間

従来、欠損金(赤字)の繰越期間は7年間でしたが、平成23年の税制改正により、平成20年4月1日以降に終了した事業年度に生じた欠損金は繰越期間が9年間とされました。これにより、平成20年4月1日以降に終了した欠損金の生じた事業年度については、請求書などの帳簿書類を9年間保管することとされました。

さらに、平成27年度・28年度の税制改正により、平成30年4月1日以降に開始する事業年度に生じた欠損金は繰越期間が10年間とされました。これにより、平成30年4月1日以降に開始する欠損金の生じた事業年度については、請求書などの帳簿書類を10年間保管することとされました。

※ 参考:No.5930 帳簿書類等の保存期間及び保存方法|国税庁

なお、請求書の保管期間の起算点は、請求書の発行日や受領日ではありません。法人の場合は、「事業年度の法人税申告期限日の翌日から7年間」保管する必要があります。

例)3月末決算の会社で、2020年の決算の場合

→ 法人税申告期限日は2020年5月31日

→ その翌日である2020年6月1日から7年間、つまり2027年5月31日まで請求書を保管する必要があります。

- 原則:5年間

個人事業主における請求書の保管期間は5年間とされています。以前は、事業所得の少ない白色申告の個人事業主は請求書の保管義務がありませんでしたが、現在は、青色申告か白色申告かを問わず5年間とされています。

- 例外:7年間

個人事業主のなかでも消費税の課税事業者は、消費税法によって請求書を7年間保管する必要があります。基準期間(前々年度)の課税売上高が1,000万円以下の個人事業主は、消費税が免除される免税事業者となりますが、1,000万円を上回る場合は課税事業者となるため、請求書を7年間保管しなければいけません。

※参考:No.6625 請求書等の記載事項や発行のしかた|国税庁

なお、個人事業主の場合も、請求書の保管期間の起算点は請求書の発行日や受領日ではありません。「確定申告期限日の翌日から5年間」保管する必要があります。

例)消費税非課税事業者である個人事業主で、2020年の確定申告の場合

→ 確定申告の期限日は2021年3月15日

→ その翌日である2021年3月16日から5年間、つまり2026年3月15日まで請求書を保管する必要があります。

取引先から受け取った請求書の保管義務については、これまでご説明したとおりです。では、自社で発行した請求書の控えはどのように考えれば良いのでしょうか?

通常、取引先に請求書を発行したら、支払期日にきちんと入金されているかどうかを確認します。入金額に誤りがないか照合するため、多くの会社では取引先に送付した請求書の控え(写し)を保管しているでしょう。この、自社で発行した請求書の控えも保管義務があります(法人税法施行規則第59条ほか)。そのため、取引先から正しい入金があったからと言ってすぐに破棄することはできません。

ただし、これはあくまでも控えを作成している場合だけです。請求書の控えを作成しなければいけないというルールはなく、そもそも控えを作成していない場合は保管義務も生じません。

- インボイス(適格請求書)は控えの保管義務あり!

2023年10月1日から、インボイス制度(適格請求書等保存方式)がスタートします。上述のとおり、現行のルールでは請求書の控えを作成していなければ保管義務も生じませんが、インボイス制度が始まると、適格請求書発行事業者にはインボイス(適格請求書)の控えを作成して保管する義務が課されます。インボイスを発行する側が控えを適切に保管していないと、消費税の仕入税額控除を受けることができません。

インボイス制度がスタートしたら基本的に、インボイスを発行する側はその控えを、インボイスを受領する側はその原本を7年間保管しなければいけないと認識しておきましょう。

インボイス制度については、以下の記事で詳しく解説しています。

>> インボイス制度(方式)とは?事業者が対応するポイントを解説! – pasture

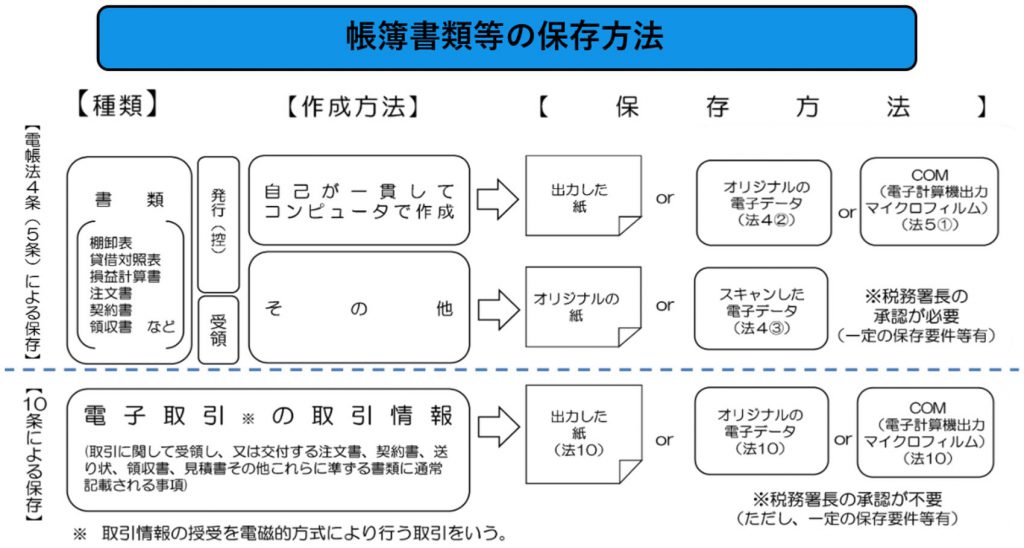

従来、請求書は紙で保管するのが当たり前でしたが、法的には紙での保管のほか、マイクロフィルムや電子データでの保管も認められています。

- 請求書を「紙」で保管する

現在も、取引先から紙の請求書が郵送されてくるケースは多いと思います。紙の請求書は、クライアント別や月別でファイリングして保管するのが一般的です。

ただし、紙での保管は以下のようなデメリットがあります。

・手動で振り分け・ファイリングをおこなうため手間がかかるうえ、ミスが起こりやすい。

・紙やインクの経年劣化によって文字が見えにくくなったり、紛失・破損したりするリスクがある。

・キャビネットや書庫などのスペースが必要になる(保管コストがかかる)

・検索性が悪いため、後で必要になったときに参照するのに時間がかかる。

なかでも特に大きな負担になるのが、スペースの問題だと言われます。5年、7年、場合によっては10年もの長期間、請求書を保管するとなると膨大な量になってきます。また、保管すべき書類は請求書だけでなく、注文書や納品書、契約書なども一定期間の保管が必要です。保管書類が多くなってくると外部に倉庫を借りるケースもありますが、コスト的にも大きな負担になります。

- 請求書を「マイクロフィルム」で保管する

一定の要件を満たすことで、請求書をマイクロフィルムで保管することも認められています。しかしながら、マイクロフィルムで保管できるのは最後の2年間(法人の場合、6年目と7年目)に限定されていたり、保管するために機材が必要になったりするため、現在、一般的な方法とはなっていません。

- 請求書を「電磁気(電子データ)」で保管する

近年、紙での保管から電子データでの保管に切り替える企業・個人事業主が増えています。電子データでの保管はいくつかのパターンに分かれますので、それぞれご説明します。

▼自社がコンピュータで作成した請求書の控え

自社が一貫してコンピュータで作成した請求書の控えは、プリントアウトした紙で保管するほか、オリジナルの電子データで保管することができます。ただし、この場合は一定の要件を満たすとともに事前に税務署長の承認が必要になります。詳しくは国税庁のパンフレットをご覧ください。

▼取引先から受け取った紙の請求書

取引先から受け取った紙の請求書は、紙のまま保管するほか、スキャナで読み取って電子データで保管することができます。2018年以降は、スキャナだけでなくスマホで撮影したデータでの保管も認められるようになりました。ただし、この制度を利用するには一定の要件を満たすとともに事前に税務署長の承認が必要になります。詳しくは国税庁のパンフレットをご覧ください。

▼電子取引による請求書

もともと電子データでやりとりしている請求書は、電子帳簿保存法10条が適用になり、原則として電子データで保管する必要があります(なお、書面に印刷し、紙で保管することもできます)。電子データでの保管にあたっては税務署長の承認は不要です。

・電子帳簿保存法第10条

| 所得税及び法人税の保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。 |

なお、電子取引は次のような取引が含まれます。

(1)いわゆるEDI取引

(2)インターネット等による取引

(3)電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む)

(4)インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

一方、一定の要件を満たす必要がありますので、その点は注意が必要です。

詳しくは電子帳簿保存法について解説した記事がありますので、ご覧ください。

まだまだ紙で請求書を管理している企業が多いのが現状ですが、紙での管理は上述のように管理の手間、労力、コストがかかります。このような負担を軽減するため、最近では請求書の電子化(電子請求書)に取り組む企業が増えています。請求書の電子化については、以下の記事で詳しく解説しています。

>> 請求書の電子化のメリットと注意点を解説! – pasture

請求書を電子化することで管理の負担軽減や業務効率化を実現できますが、自社の意向だけで電子請求書へ切り替えられるわけではありません。たとえば、取引先が紙で請求書を管理している場合は、先方に業務フローを変えてもらう必要があるかもしれません。電子請求書への切り替えを検討する際は、必ず取引先各社の了承を得るようにしましょう。

現状のルールでは、電子データで請求書を保管するには税務署長の承認などのハードルもありますが、電子取引で(電子ファイルのままで)請求書を取り交わした場合は税務署長の承認は不要になります。帳票の電子化・ペーパーレス化の流れをふまえても、積極的に電子取引を利用すべきだと言えるでしょう。

フリーランスとの契約・発注・請求を一元管理できる「pasture」なら、クラウド上で電子請求書のやり取りを完結でき、請求書のデータは自動でクラウド上に保存されます。データを保管するためにスキャンする必要もなく、税務署長の承認も不要です。「pasture」の詳細はこちら。

なお、保管が必要な証憑書類は請求書だけでなく、領収書、納品書、注文書、契約書など様々なものがあります。それぞれの保管期間などは、以下の記事で詳しく解説しています。

>> 注文書・発注書の保管期間は?電子保存の方法を解説 – pasture

>> 領収書の保管期間はいつまで?保管期間の注意点とは – pasture

>> 納品書の保管期間はいつまで?保管方法についても分かりやすく解説 – pasture

>> 契約書の保管期間はいつまで?法律上の保管期間と保存方法を紹介 – pasture